Asset Deals as an Option for Successful Inorganic Growth in the Property Management Market

The low interest rate environment and the high values that the real estate sector has maintained in Germany in recent years, compared to other investment classes, serves to keep the demand for property assets high, not only among individuals but also among domestic and foreign institutional investors alike. Consequently, despite an increase in construction activity, there is still a supply squeeze in most of Germany’s big towns and cities.

-

Lutz

Rittig -

Michael

Steinborn

Project developers, real estate companies and investors do not just build and purchase property, they also have a need for their properties to be managed to a high level, on both the commercial and the technical front, by a property management company. A high level of professionalism is therefore required from existing property managers.

The 23,000 or so companies operating in the property management business employ an average of five people including the owner1. Nearly 40% of the firms generate annual revenues of less than 50k EUR, in a sign of how fragmented the market is right now. More and more companies are endeavoring to grow by acquiring other firms (inorganic growth) in a bid to strengthen their market position and in many cases also to expand their service portfolio.

But what is the best way to realize a growth strategy of this kind? One option that can be considered besides acquiring a company through a share deal is the possibility of an asset deal. Unlike the best-known type of M&A transaction, the share deal, where shares in a company are sold by the shareholders themselves, an asset deal involves selling all or some of the company’s operating assets and contracts (referred to collectively as assets).

The option of acquiring a company through an asset deal in the property management business offers an opportunity for rapid growth, leading to synergies and improved economies of scale.

This article discusses asset deals as a growth option in the property management context.

General characteristics and challenges of an asset deal compared with a share deal

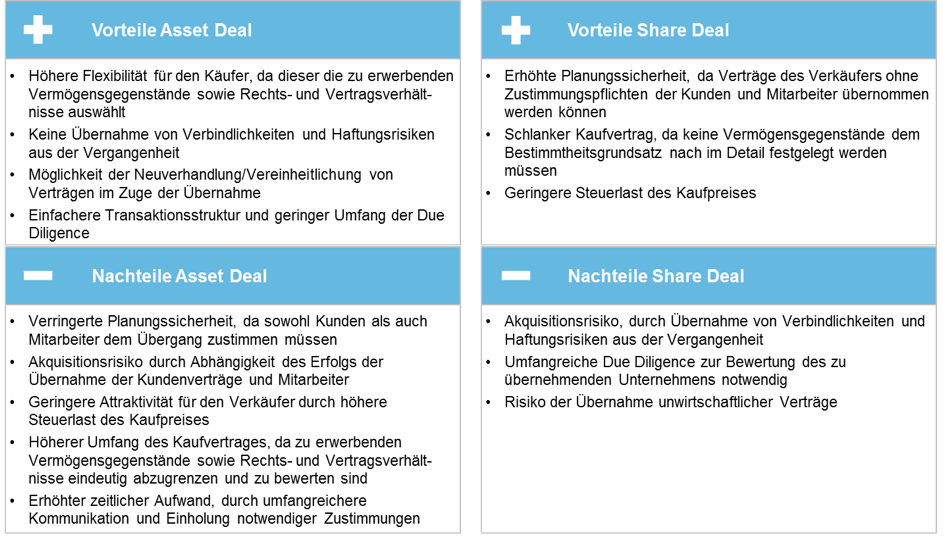

Asset deals and share deals each involve different types of liability risk. In a share deal, the buyer is also acquiring the company’s past liabilities, both real and potential, and therefore needs to conduct a thorough due diligence check prior to the acquisition in order to examine the target company’s profitability and its risks. In an asset deal, the seller continues to be liable for company obligations.

An important aspect of an asset deal is the fact that contracts with both customers and staff can only be transferred to the buyer’s company with the consent of the parties involved. By way of example, management agreements with customers can only be transferred to the buyer with the written consent of the customer.

One of the advantages of a share deal is the fact that all of the seller’s contracts normally remain in place when the shares are acquired, giving the buyer a higher level of certainty regarding the transaction itself and future planning premises for the acquisition. The only exceptions are management contracts with a change-of-control clause enabling the customer to terminate the agreement in the event of a change of ownership.

An asset deal gives the buyer the chance to select out the assets they want to acquire and to restrict their purchase to those. In the property management business these will predominantly be the management agreements with individual customers. There are three different types of customer relationships – with people in owner-occupied apartments (WEG), people in rented apartments (MHV) and people with individual ownership (SEV) – each being approached in a different way, both within the due diligence and in the direct customer contact that happens during the transfer of the management agreements.

Aside from customer relationships, experienced personnel are also among the factors that create value for the buyer in an asset deal. Section 613a of the German civil code (BGB) stipulates that employees can object to their employment contract being transferred to the buyer within a month of being informed. This carries a certain level of acquisition risk for the buyer, given that the success of an asset deal can be dependent on the motivation of the work force in the target company to a large extent. Sellers for their part are normally very keen not only to transfer their contracts but also the corresponding employees to the new company. It is therefore advisable to seek thorough legal advice from employment law experts prior to the transfer of contracts and staff.

With the various assets to be acquired in an asset deal being individually specified in the purchase agreement, the buyer can be assured of legal certainty2 over each asset and all of the employment, contractual and legal relationships it brings with it. These can therefore be unequivocally distinguished from the parts of the company that are not being sold. Consequently, the purchase agreement is considerably longer and more detailed than that of a share deal.

Section 20(2) of the German Condominium Act3 stipulates that even if the residents’ association does not consent to the takeover, there is still an obligation to fulfill the terms of the management agreement even if the selling company only continues to exist legally as an empty shell, owning no assets and employing no staff. Faced with this situation, the only thing the seller can do is come to an agreement with the residents’ association to terminate the management agreement as soon as possible and to continue providing services under the agreement until such time as it is effectively terminated. This risk for both buyer and seller is very difficult to foresee in the due diligence stage and to factor in to the contract negotiations.

Another important aspect when it comes to asset and share deals is the difference in the tax treatment of the two transaction types for the seller. A share deal is clearly more advantageous from a tax point of view for the selling party, and this is an important element in the company valuation and price setting stage of the process. It is advisable to seek legal advice from tax professionals prior to negotiations.

Fig. 1: Summary of the advantages and disadvantages of asset deals vs. share deals

A comparison of the two transaction types reveals that a share deal is more advantageous for many companies and is therefore the more common option in practice. That’s not to say that an asset deal is not an interesting alternative, given that in opting for a share deal the buyer accepts the risk of potentially acquiring bad assets and possible future risks from past liabilities. Furthermore, in some cases an asset deal is the only possible deal, such as when the property management business is just one of several business lines owned by the company concerned.

Due diligence as an essential tool to support an asset deal

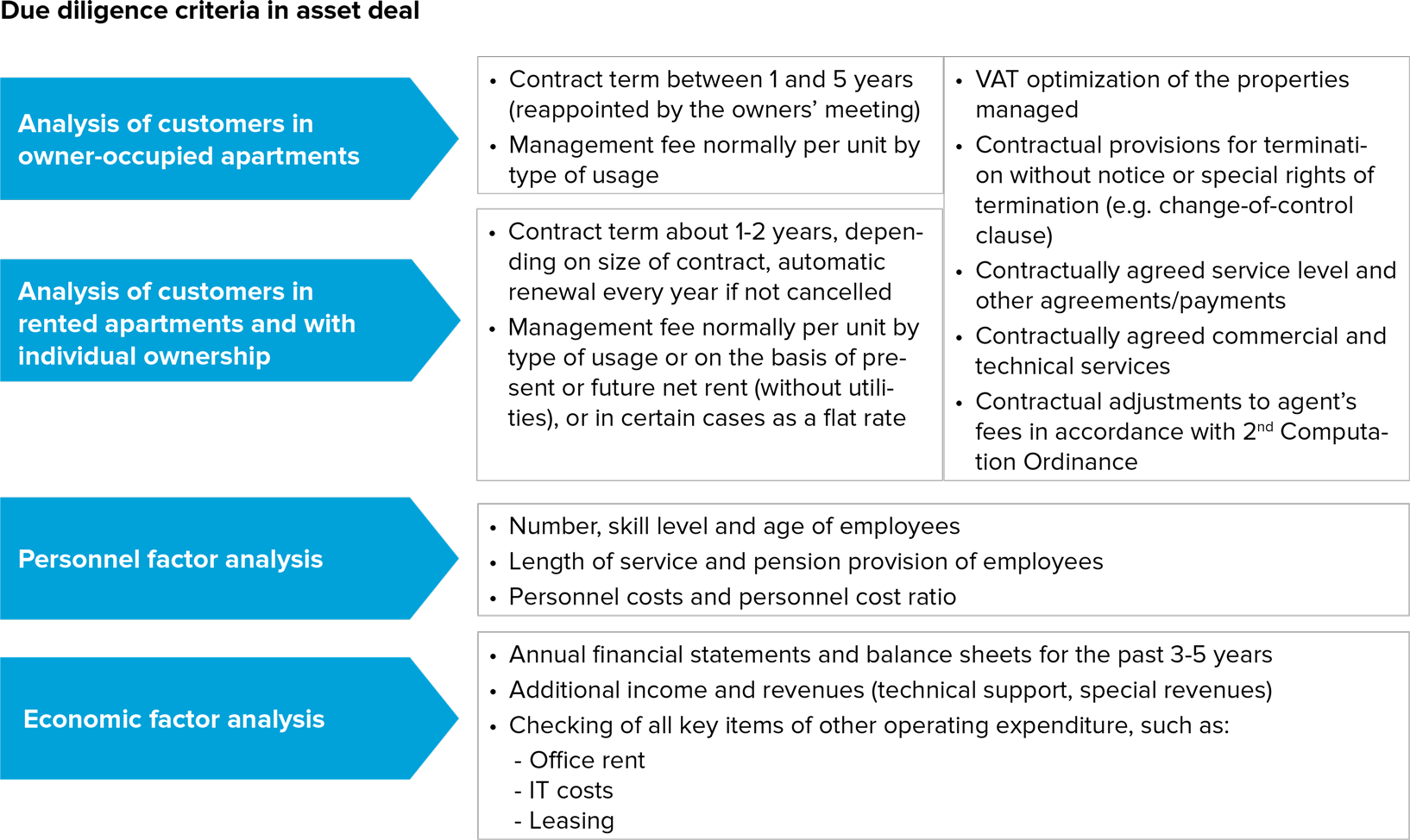

Due diligence is an indispensable part of checking what you are buying. The key element is the analysis of management agreements. Within the due diligence it is important to note that the management agreements are normally concluded for a limited period of time, which means that the pressure is on to achieve their successful acquisition and integration. In Germany, the maximum length of contract for which a property management company can be assigned to an apartment complex under the German Condominium Act4 is five years. In practice, agreement terms usually run for three to five years for owner-occupied apartments (WEG) and for just one year in the case of rented apartments (MHV) and individual ownership (SEV).

Besides considering the term, the due diligence should also examine the value of the management agreements, which can only be assessed after a detailed analysis of the various service components in the different customer agreements.

In addition to revenues and contractually agreed services, it is also necessary to look in detail at the variable and fixed costs that will be transferred over with the asset deal. The biggest cost block in the property management business are personnel costs (normally making up 50%–75% of expenditure). The terms laid down in the work contracts and subsequent changes and additions, including possible pension obligations, need to be analyzed and valued. In addition, the cost and the components of the business’s other operating expenditure (e.g. rental costs for business premises and costs of the ERP system) should also be examined in the due diligence and valued taking into account any possible optimization potential. See figure 2 for an illustration of the business and contractual aspects that need to be considered and valued prior to an asset deal.

Fig. 2: Indicative due diligence criteria for analyzing a property management business, by category

The outcome of the due diligence can be summarized in the form of a business plan based on the situation as is and including the planned business effects. The business plan is therefore a key element in calculating the right purchase price. Depending on the size and relevance of the asset deal, the plan may also depict several scenarios with different business trends. How meaningful and accurate the business plan is depends greatly on the preparations made by the buyer themselves in terms of the structure of the due diligence, combined with the quantity and quality of the data provided by the seller and the time available for the due diligence.

The financing concept is the basis for laying down the underlying premises for financing the purchase price and specifying the precise payments to be made. There are various payment options that can be negotiated aside from a fixed payment at a fixed time. An earn-out model5 (also known as “debtor warrant”) is one common and popular form of payment. This involves making a fixed payment for part of the cost, followed by several phased installments paid according to the level of success achieved. The success-based installments are often defined by how well certain contractually agreed parameters are actually achieved. In the case of an asset deal in the property management industry, such parameters mainly include the proportion of management agreements actually transferred, the term of the various agreements, and the extent of the agreed management fees. While an earn-out model does enable the purchase price to be flexibly adapted to match the rate of success achieved in transferring over management agreements, it does not diminish the buyer’s risk of potentially having to continue to fulfill long-term management agreements where tenants withhold their consent to a takeover.

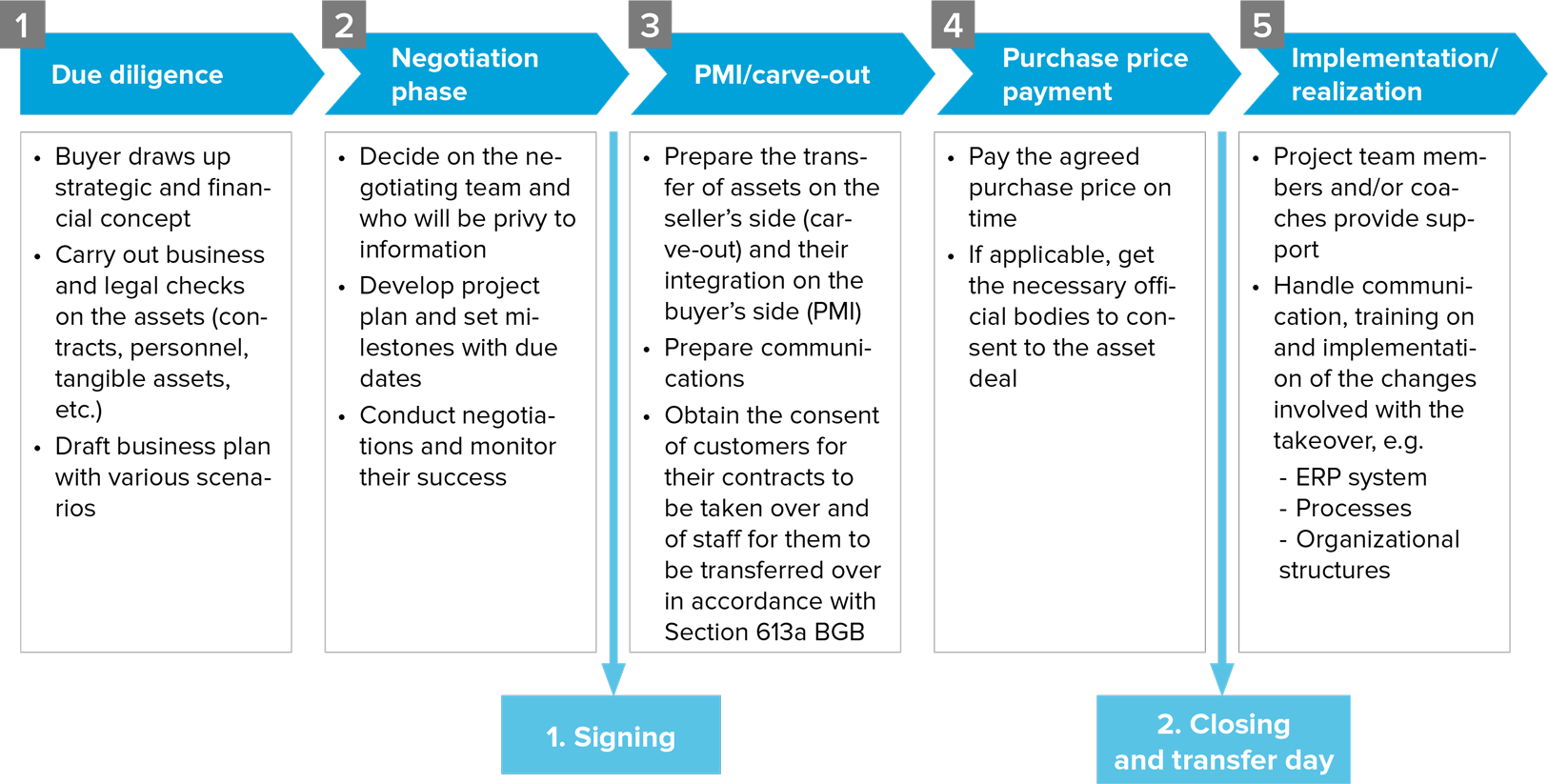

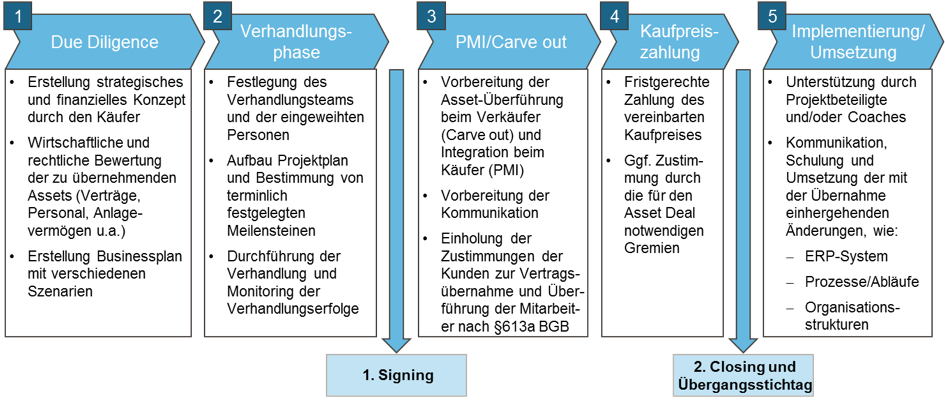

Closing an asset deal in the property management business

Three significant dates are set during contract negotiations: the signing date, transfer date and closing date.

The signing date is the day on which the purchase agreement is signed and the terms of the transaction agreed in writing.

The closing date is the day on which all conditions precedent (laid down in the purchase contract) occur, in other words the date on which the purchase contract legally takes effect. The conditions precedent include payment of the agreed purchase price (or an installment thereof) and consent from the responsible shareholder bodies and antitrust approvals, as required. Closing normally takes place on a banking day, given that this is the date on which payment passes from one party to the other.

The transfer date is the day on which the transfer takes place from an accounting and business point of view. The date is set in the purchase contract and is usually at the start of a year, quarter or month. This makes it easier to distinguish business responsibility for services and costs between the buyer and the seller. Transfer day and closing day are normally quite close together.

The gap between signing and closing will depend on the size and complexity of the asset deal. It must provide sufficient time for the seller to carve the assets out of its business and for the buyer to make preparations for proper post merger integration (PMI). But closing should not be left too long as it is in everybody’s best interests to provide a level of certainty for the seller’s customers and staff alike. The gap is normally about 2–6 months.

As the parties approach agreement in the contract negotiations for the asset deal, preparations should take place for making contact with customers and informing service providers so that the buyer can start talking to the seller’s customers and staff as soon as the asset deal is signed. The need to obtain consent from several parties means that this will take longer and require more communication. Making thorough preparations in plenty of time helps to prevent a lack of timely information from causing customers and employees to look around for new service providers or employers.

Property management and the management of owner-occupied apartments in particular is very much a people-centered business. This means that information needs to be provided to employees sensitively and the takeover of staff from the seller’s company needs to be done in a structured manner. Besides losing a wealth of specialist expertise and knowledge of property specifics if staff choose not to transfer to the buyer’s company, it also makes it more difficult to convince customers of the benefits of allowing their agreement to be transferred. Being able to say “Nothing will change for you on a day to day basis” can work wonders in getting customers to consent.

Against this backdrop, there is a fundamental distinction to be made between taking over the property management agreements relating to rented apartments (MHV) and those relating to owner-occupied apartments (WEG). In the absence of consent, agreements relating to rented apartments have relatively short notice periods of 1 year, and so they can be terminated relatively quickly by either the buyer or the owner on the grounds of business discontinuation. In the case of owner-occupied apartments, the takeover is subject to approval at a property owners’ meeting with a quorum. If the annual owners’ meeting has already been held prior to the announcement of the asset deal, a special meeting of the owners must be called and must have a quorum in order for consent to be agreed.

Once the owners have given their consent, it is in both cases possible to take over the existing agreement as is or to negotiate a new agreement with the customers whose business you are taking over. The latter is the more attractive option as it provides the opportunity to renegotiate the scope of services and the terms of the agreement or to align agreements with those of the buyer.

As soon as you determine which assets are going to be taken over you need to start planning the approvals you will need to obtain for the subsequent takeover itself. This stage is often referred to as post merger integration (PMI). The aim of PMI is to make the process of taking over the company’s assets and contracts as smooth as possible, assuming corresponding agreement on the part of customers or staff, as required. PMI is mainly concerned with preparing, structuring and implementing the measures involved in taking over the assets, often supported by a temporary project organization. The implementation project extends beyond the actual closing date to manage the ongoing communications with customers and employees, realize the necessary changes in processes and organizational structures and potentially transfer everything into a new ERP system, as applicable.

Summary

The diverse and multi-layered nature of the property management market means that service providers are under growing pressure to put their own organizations on a more effective and efficient footing and to differentiate themselves from other property management companies by offering an extended service portfolio. Inorganic growth creates new options here and can allow you to exploit economies of scale and additional synergies.

A good way of doing this is by acquiring assets through an asset deal. The key advantage over a share deal is that an asset deal gives the buyer greater flexibility in that they are able to choose precisely which assets and contracts they wish to purchase, and they do not have to take over any past liabilities or legacy risks. The main disadvantages over a share deal lie in the fact that customers need to give their consent and staff need to agree to a transfer, meaning that the buyer does not have quite so much planning security. And when negotiating the asset deal the selling party needs to take into account the higher tax on whatever purchase price they achieve.

On the basis of a due diligence check, the acquisition needs to be well planned and structured and have all the relevant due dates scheduled. It is also important to have the process managed and monitored by the right project team. The business plan is the most important tool to determine the best purchase price and to spot the opportunities and risks of the asset deal in advance.

Fig. 3: Indicative procedure in an asset deal

The chances of successful realization are higher if the signing of the asset deal is quickly accompanied by contact with the customers, and if the employees who are transferring are actively involved from the outset.

Add value with RITTERWALD

RITTERWALD knows the real estate market inside out and has accompanied numerous asset and share deals in this area in recent years, supporting both the buy side and the sell side of the transaction. Ultimately the assets or company shares were successfully transferred from the seller and integrated into the buyer’s organization.

Abb. 1: Zusammenfassung Vor- und Nachteile Asset Deal vs. Share Deal

Im Vergleich beider Transaktionsformen ist der Share Deal für viele Unternehmen vorteilhafter und findet in der Praxis daher vergleichsweise häufiger Anwendung. Nichtsdestotrotz ist der Asset Deal eine interessante Alternative, da der Share Deal als Rechtskauf für den Käufer dahingehend risikobehaftet ist, dass auch schlechte Assets und mögliche Haftungsrisiken und aus der Vergangenheit bestehende Verbindlichkeiten übernommen werden. Darüber hinaus ist manchmal nur ein Asset Deal möglich, wenn das zu verkaufende Fremdverwaltungsgeschäft nur einer von mehreren Geschäftsbereichen ist.

Due Diligence als essentielles Werkzeug zur Unterstützung des Asset Deals

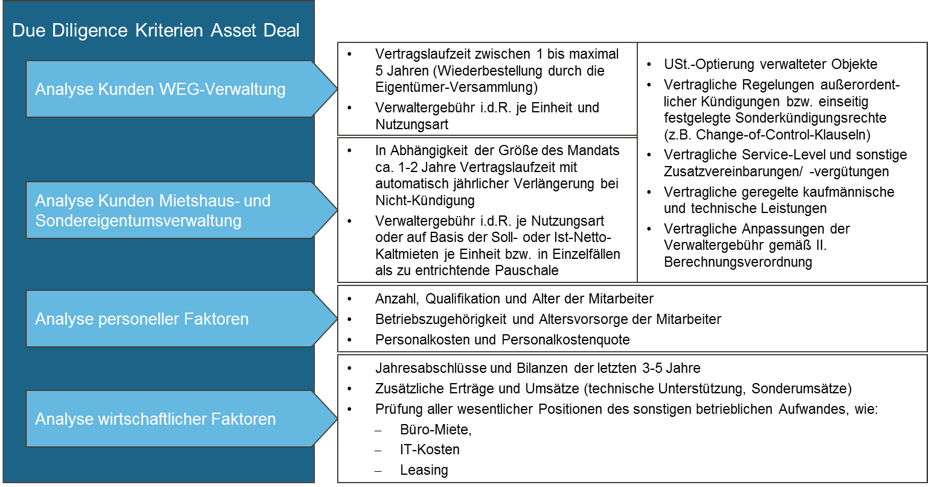

Die Due Diligence ist ein unverzichtbarer Prüfvorgang der Kaufgegenstände. Wesentliches Element ist dabei die Analyse der Verwaltungsverträge. Innerhalb der Due Diligence ist zu beachten, dass die Verwaltungsverträge überwiegend nur begrenzte Laufzeiten haben und damit der Druck auf eine erfolgreiche Übernahme und Integration steigt. So kann der Verwalter gemäß Wohnungseigentumsgesetz4 bei einer WEG in Deutschland maximal 5 Jahre bestellt werden. In der Praxis üblich sind im WEG-Bereich Vertragslaufzeiten von 3 bis 5 Jahren und im Bereich der MHV und SEV jährlich kündbare Verwaltungsverträge.

Die Due Diligence sollte neben der Laufzeit auch die Werthaltigkeit der Verwalterverträge berücksichtigen, die sich nur mit einer detaillierten Analyse der Leistungsbestandteile der verschiedenen Kundenverträge beurteilen lässt.

Zusätzlich zu den Umsätzen und vertraglich geregelten Leistungen sind auch die variablen und fixen Kosten, die mit dem Asset Deal planmäßig übergehen, im Detail zu betrachten. In der Fremdverwaltung sind die Personalkosten der größte Aufwandsfaktor (i. d. R. zwischen 50 %–75 %). Die in den Arbeitsverträgen und Nachträgen geregelten Konditionen inklusive möglicher Altersvorsorge-Vereinbarungen sind zu analysieren und zu bewerten. Auch die Höhe und die Bestandteile des sonstigen betrieblichen Aufwandes (z. B. Miete der Geschäftsräume und Kosten für das ERP-System) sollten in die Due Diligence mit einfließen und unter Berücksichtigung möglicher Optimierungspotenziale bewertet werden. Welche wirtschaftlichen und vertraglichen Merkmale bei einem Asset Deal zu beachten und zu bewerten sind, kann Abbildung 2 entnommen werden.

Abb. 2: Indikative Due Diligence Kriterien zur Analyse der Fremdverwaltung nach Kategorien

Die Ergebnisse der Due Diligence werden in Form einer Businessplanung auf Basis des Ist-Zustandes und unter Einbeziehung der geplanten wirtschaftlichen Effekte zusammengefasst. Der Businessplan ist somit ein wesentlicher Bestandteil der Ermittlung eines geeigneten Kaufpreises. In Abhängigkeit von der Größe und Relevanz des Asset Deals kann die Planung auch mehrere Szenarien mit unterschiedlichen Entwicklungen abbilden. Die Aussagekraft und Genauigkeit des Businessplans ist dabei maßgeblich von der konzeptionellen Vorbereitung in Form der Due Diligence auf der Seite des Käufers, der Menge und Qualität der vom Verkäufer übermittelten Daten und der verfügbaren Zeit abhängig.

Über das Finanzierungskonzept werden die Rahmenparameter der Finanzierung des Kaufpreises und die Konkretisierung der Kaufpreiszahlungen vorgenommen. In Bezug auf die zu verhandelnde Kaufpreiszahlung sind neben einer fixen Zahlung zu einem fixen Zeitpunkt noch weitere Varianten möglich. Eine gängige und beliebte Form stellt das Earn-out-Modell5 dar (auch „Besserungsschein“ genannt), bei dem neben einem fixen Kaufpreisanteil weitere erfolgsabhängige Raten mit Zeitversatz gezahlt werden. Die erfolgsabhängigen Raten bemessen sich häufig in der Höhe nach der zukünftigen Entwicklung bestimmter vertraglich fixierter Parameter. Im Fall des Asset Deals in der Fremdverwaltung sind dies insbesondere der Anteil der tatsächlich übernommenen Verwaltungsverträge, die Vertragslaufzeit und die Höhe der vereinbarten Verwaltervertragsvergütung. Über das Earn-out-Modell lässt sich zwar der Kaufpreis flexibel an die Erfolgsquote der Vertragsübernahmen anpassen, aber ein Risiko des Verkäufers langfristige WEG-Verwaltungsverträge mit fehlender Zustimmung weiter erfüllen zu müssen, bleibt bestehen.

Abschluss eines Asset Deals in der Fremdverwaltung

Im Rahmen der Vertragsverhandlungen werden drei Termine vereinbart: Signing, Übergangsstichtag und Closing.

Das Signing ist der Tag an dem der Kaufvertrag unterzeichnet und damit die Modalitäten der Transaktion schriftlich fixiert werden.

Das Closing ist der Tag, an dem sämtliche (im Kaufvertrag geregelten) aufschiebenden Bedingungen eintreten, also der Tag an dem der Kaufvertrag rechtlich wirksam wird. Zu den aufschiebenden Bedingungen gehören z. B. die Zahlung des vereinbarten Kaufpreises (bzw. Kaufpreisrate) sowie falls noch erforderlich die Zustimmung der zuständigen Organe oder Gremien der Gesellschafter und kartellrechtliche Freigaben. In der Regel ist das Closing an einem Bankarbeitstag, da an diesem Tag die Kaufpreiszahlung fließt.

Der Übergangsstichtag ist der Tag, zu dem buchhalterisch und wirtschaftlich der Übergang greift. Dieser wird im Kaufvertrag festgelegt und ist in der Regel ein Jahres-, Quartals- oder Monatsanfang. Dies vereinfacht die wirtschaftliche Abgrenzung der Leistungen und Kosten zwischen dem alten und neuen Eigentümer. In der Regel liegen der Übergangsstichtag und das Closing zeitlich sehr nah beisammen.

Der Abstand zwischen Signing und Closing ist so zu wählen, dass in Abhängigkeit der Größe und Komplexität des Asset Deals genügend Zeit bleibt, die Überführung der Vermögensgegenstände vom Verkäufer (Carve out) sowie eine entsprechende Post Merger Integration (PMI) beim Käufer vorzubereiten. Allerdings sollte der Zeitpunkt des Closings nicht zu spät festgelegt werden, damit sowohl für die Kunden als auch für die Mitarbeiter des Verkäufers schnellst möglich Klarheit herrscht. In der Regel liegt dieser Zeitraum bei ungefähr 2–6 Monaten.

Mit sich anbahnender Einigung in den Vertragsverhandlungen des Asset Deals sind Vorbereitungsmaßnahmen für Kundenansprachen und Dienstleisterinformationen zu treffen, um bei Unterzeichnung des Asset Deals unverzüglich den Kontakt mit den Kunden und Mitarbeitern des Verkäufers aufnehmen zu können. Durch die jeweilige Zustimmungspflicht erhöht sich sowohl die notwendige Kommunikation als auch der zeitliche Aufwand. Durch eine zeitnahe und gut vorbereitete Ansprache wird das Risiko verringert, dass sich sowohl Kunden als auch Mitarbeiter durch verspätete oder unzureichende Informationen nach anderen Dienstleistern bzw. Arbeitgebern umsehen.

Da die Fremdverwaltung und im Speziellen die WEG-Verwaltung ein stark personenbezogenes Geschäft ist, kommen insbesondere einer sensiblen Mitarbeiterinformation und gut strukturierten Mitarbeiterübernahme eine große Bedeutung zu. Neben dem Verlust des fachspezifischen Wissens und der Kenntnisse von Besonderheiten der Objekte durch nicht übergehende Mitarbeiter, ist es auch schwerer Kunden von den Vorteilen der Übernahme zu überzeugen. Für den Erhalt der Zustimmung der Kunden bewirkt der Satz „Für Sie verändert sich mit der Übernahme im Alltag nichts“ oft Wunder.

In diesem Zusammenhang muss grundlegend zwischen der Übernahme der Verträge der Mietshausverwaltung und der WEG-Verwaltung unterschieden werden. Bei fehlender Zustimmung können die Verträge der Mietshausverwaltung unter Beachtung der Kündigungsfrist relativ kurzfristig innerhalb von 1 Jahr aufgrund der Geschäftsaufgabe durch den Verkäufer oder durch den Eigentümer gekündigt werden. Bei der Übernahme von WEG-Verträgen erfolgt die Zustimmungspflicht zwingend über eine Eigentümerversammlung mit beschlussfähiger Mehrheit. Für den Fall, dass die jährliche reguläre Eigentümerversammlung bereits vor der Bekanntgabe des Asset Deals durchgeführt wurde, muss für die Zustimmung der Übernahme eine Sondereigentumsversammlung mit beschlussfähiger Mehrheit durchgeführt werden.

Mit Zustimmung der Eigentümer zur Übernahme ist es bei beiden Verwaltungsarten möglich als übernehmendes Unternehmen sowohl in den bestehenden Vertrag einzutreten, als auch einen neuen Vertrag mit dem übernehmenden Kunden auszuhandeln. Letztere Variante ist attraktiver, da die vertraglichen Leistungsspektren als auch die Konditionen des Vertrages neu vereinbart werden können bzw. eine Vereinheitlichung der Verträge mit denen des Käufers erreicht werden kann.

Mit Festlegung der zu übertragenden Vermögensgegenstände ist bereits die Einholung der Zustimmungen für die anschließende Übernahme zu planen, die begrifflich oft als Post Merger Integration (PMI) bezeichnet wird. Mit PMI soll eine weitestgehend reibungsarme Übernahme der zu erwerbenden Vermögensgegenstände sowie Vertrags- und Rechtsverhältnisse des Unternehmens, eine jeweilige Zustimmung der Kunden und des Personals vorausgesetzt, gewährleistet werden. Im Wesentlichen beinhaltet PMI die Vorbereitung, Strukturierung und Umsetzung der Maßnahmen zur Übernahme der Vermögensgegenstände, oft unterstützt durch den Aufbau eines temporären Übernahme-Projektes. Innerhalb des über den Zeitpunkt des Closings hinausgehenden Implementierungs-Projektes werden die weiterführende Kommunikation zu den Kunden und Mitarbeitern gesteuert, Änderungen in den Prozessen und Organisationsstrukturen umgesetzt sowie eine mögliche Überführung in ein neues ERP-System unterstützt.

Fazit

Durch den heterogenen und vielschichtigen Markt an Hausverwaltungen steigt der Druck auf die Dienstleister im Bereich Property Management, die eigene Organisation effektiver und effizienter aufzustellen und sich über zusätzliche Leistungen von anderen Hausverwaltungen abzugrenzen. Anorganisches Wachstum schafft hier neue Optionen und kann zusätzliche Skaleneffekte und Synergien ermöglichen.

Ein geeignetes Mittel ist der Ankauf von Vermögensgegenständen über einen Asset Deal. Wesentlicher Vorteil im Vergleich zum Share Deal ist die höhere Flexibilität für den Käufer, da dieser die zu erwerbenden Vermögensgegenstände sowie Rechts- und Vertragsverhältnisse auswählen kann und bei der Übernahme keine Verbindlichkeiten und Haftungsrisiken aus der Vergangenheit mit übernimmt. Nachteilig im Vergleich zum Share Deal wirken sich vor allem die Zustimmungspflichten der Kunden sowie die Widerspruchsmöglichkeiten der Mitarbeiter und die damit verringerte Planungssicherheit für den Käufer aus. Für die veräußernde Partei ist innerhalb der Verhandlung des Asset Deals die höhere Steuerlast des Kaufpreises zu berücksichtigen.

Basierend auf einer Due Diligence sollte der Ankauf sehr gut vorbereitet, strukturiert und terminiert sein, sowie von den richtigen Projektteilnehmern gesteuert und überwacht werden. Wichtigstes Instrument hierfür ist der Businessplan, um sowohl die Höhe des Kaufpreises bestmöglich zu ermitteln, aber auch um Chancen und Risiken des Asset Deals im Vorfeld zu erkennen.

Abb. 3: Indikativer Ablauf eines Assets Deals

Die Chancen einer erfolgreichen Umsetzung steigen zusätzlich, wenn mit Unterzeichnung des Asset Deals zeitnah der Kontakt mit den zu übernehmenden Kunden gesucht und auch die übergehenden Mitarbeiter frühzeitig aktiv eingebunden werden.

Mit RITTERWALD Mehrwert erzeugen

RITTERWALD kennt den Immobilienmarkt sehr gut und hat in den letzten Jahren bereits mehrere Asset und Share Deals in diesem Bereich für Käufer oder Verkäufer begleitet und unterstützt. Im Ergebnis wurden die Vermögensgegenstände bzw. die Unternehmensanteile erfolgreich vom Verkäufer übertragen und beim Käufer integriert.

Contact

Do you have questions regarding this topic? Please contact:

-

Lutz Rittig

1 Volks- und Raiffeisenbanken Branchenbrief: GK 117 Hausverwaltung (10/2016), p.3.

2 Section 854 ff. BGB Principle of Legal Certainty

3 Section 20(2) German Condominium Act

4 Section 26(1) German Condominium Act

5 van Kann, J. (2009): Praxishandbuch Unternehmenskauf: Leitfaden Mergers & Acquisitions. Stuttgart: Schäffer-Poeschel. 57 f.