Zu abhängig vom Leitzins

Teureres EZB-Geld hätte gravierende Auswirkungen auf die Bilanz von Immobilienunternehmen

Welche Auswirkungen hat die Entwicklung des Leitzinses auf die Zinssätze der Immobilienwirtschaft? Vorwegnehmend lässt sich sagen: Die Wohnungswirtschaft muss sich dringend auf eine Veränderung der Marktlage vorbereiten.

-

Lutz

Rittig -

Malte

Link

„Was kommt nach dem Boom?“ haben wir im Mai gefragt und die Entwicklung der Bilanzwerte, Erlösentwicklung und Mittelverwendung von Immobilienportfolios in einem Artikel analysiert. Darauf aufbauend geht es uns nun um die Entwicklung des Leitzinses und seine Auswirkung auf die durchschnittlichen Zinssätze der Immobilienwirtschaft. Vorwegnehmend lässt sich sagen: Die Wohnungswirtschaft muss sich auf eine Veränderung der Marktlage aktiv vorbereiten, um von einer Trendwende und damit einhergehenden Zinssteigerungen nicht doppelt abgestraft zu werden.

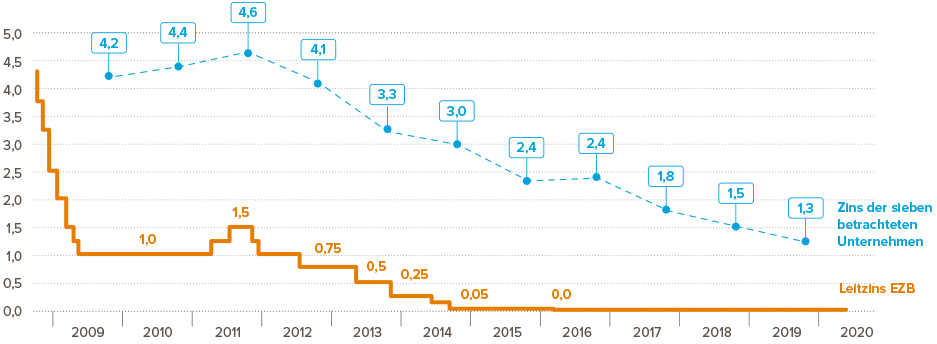

Die Entwicklung des Leitzinses in den letzten 12 Jahren

Die Europäische Zentralbank (EZB) hat die Aufgabe, den Hauptrefinanzierungssatz (Leitzins) für alle Länder der Euro-Zone festzulegen. Für die Kreditwirtschaft (Banken), die das Zentralbankgeld bezieht, ist es der wichtigste Zins.

Seit Beginn der letzten Finanzkrise im Jahr 2008 hat sich der Leitzins der EZB mit wenigen Ausnahmen kontinuierlich nach unten entwickelt. Im Januar 2009 lag der Hauptrefinanzierungssatz bei 2,5% – in den Folgejahren wurde er sukzessive auf 0% gesenkt. Lediglich 2011 kam es aufgrund des anhaltenden Inflationsdrucks zu zwei Anhebungen von je 0,25% – der Leitzins stieg von 1,00% auf 1,50%. Durch die Eurokrise sah sich die EZB jedoch schon zum Jahresende gezwungen, den Zins auf 0,75% zu senken. Seitdem hat sich wenig getan, der Zins ist seit 2016 auf den historisch tiefsten Wert von 0% gesenkt worden und steht dort bis heute unverändert (siehe Abbildung 1). Gleichzeitig ist der Einlagezins auf einem historisch niedrigen Stand von -0,5%. Banken sollen bewegt werden, ihre überschüssige Liquidität in Form von Krediten an die Wirtschaft zu geben1. Die Folge für die Kreditwirtschaft ist, dass sie Geld günstig leihen und günstige Kredite an andere Unternehmen vergeben kann.

Die Bedeutung für Wohnungsunternehmen

Die Auswirkungen der Zinsentwicklung der vergangenen Jahre werden am Beispiel der börsennotierten Wohnungsunternehmen Adler Real Estate AG, ADO Properties S.A., Deutsche Wohnen SE, Grand City Properties S.A., LEG Immobilien AG, TAG Immobilien AG und Vonovia SE untersucht. Sie halten ca. 25% der 4 Millionen Wohnungen, die im Bestand privatwirtschaftlicher Wohnungsunternehmen sind. Im Jahr 2019 hatten diese Unternehmen insgesamt ca. 74 Mrd. EUR Schulden, das entspricht einer Verschuldungsquote von knapp 58%. In Summe haben die Unternehmen im Jahr 2019 ein Konzernergebnis vor Steuern von insgesamt 10,5 Mrd. EUR2 erwirtschaftet3.

Eine Analyse der Geschäftsberichte der betrachteten Unternehmen hat ergeben, dass sich der gewichtete Zinssatz bei diesen Unternehmen seit 2011 Jahr für Jahr reduziert (siehe Abbildung 1). Für die Ermittlung wurden die Zinsausgaben sowie das Fremdkapital aus den Jahresabschlüssen identifiziert und je Jahr über alle betrachteten Unternehmen summiert. Mithilfe der beiden Werte pro Jahr wurde der Wert des Quotienten bzw. die Zinskosten ermittelt.

Abbildung 1: Entwicklung des Leitzinses (Europäische Zentralbank) und Zinsentwicklung der sieben betrachteten Unternehmen (Betrachtung LEG erst ab 2010 berücksichtigt, Adler und GCP ab 2013, ADO ab 2014)

Deutlich lässt sich erkennen, dass die betrachteten Unternehmen von den niedrigen Zinsen mit Verzögerung profitieren. Dies lässt sich mit den langen Kreditlaufzeiten in dem auf Langfristigkeit angelegten Geschäftsmodell der Immobilienwirtschaft erklären. So haben beispielsweise die TAG und LEG durchschnittliche Kreditlaufzeiten von mehr als 8 Jahren4. Im Jahr 2019 lag die gewichtete Zinshöhe der betrachteten Unternehmen bei 1,3%, und verursachte Zinskosten i.H.v. ca. 1 Mrd. EUR5. Dass der Zinssatz der Wohnungswirtschaft bis auf 0% absinkt, ist jedoch eher unwahrscheinlich – auch wenn heute nichts unmöglich erscheint.

Die kaufmännischen Sorgfaltspflicht sollte Unternehmen jedoch zwingen, sich auch mit realistischen Szenarien zu beschäftigen, die von einer Trendwende ausgehen: Die Zeit der jährlichen Wertzuwächse und weiter sinkenden Zinsen könnte enden. Aus diesem Grund betrachten wir zwei Szenarien, die von einer Zinssteigerung durch Anhebung des Leitzinses ausgehen. Ein Zinsanstieg könnte jedoch aber auch durch eine Wertminderung des Bestands verursacht werden. In diesem Fall würden die Finanzierungskosten aufgrund des gestiegenem Loan-to-value Verhältnisses steigen. Die Berechnungen in beiden Szenarien zeigen, wie stark sich eine Veränderung des Leitzinses auf die Profitabilität der Immobilienwirtschaft auswirkt.

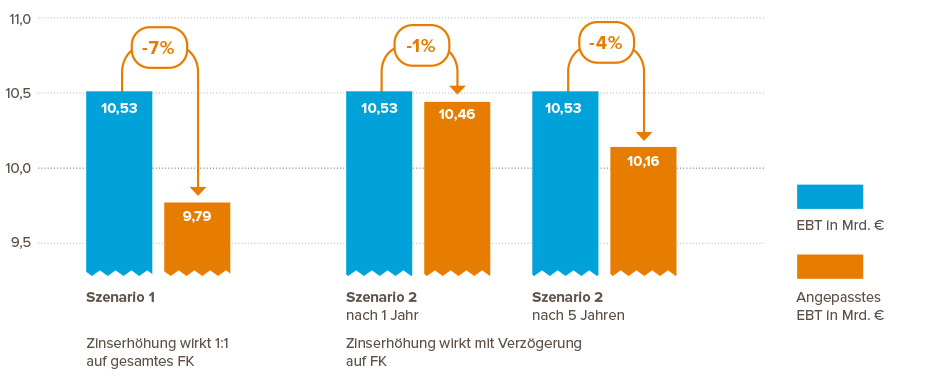

Szenario 1 geht davon aus, dass eine Änderung des Leitzinses 1:1 an die Wohnungswirtschaft weitergegeben wird und sich der geänderte Zins unmittelbar auf das gesamte Fremdkapital auswirkt.

Szenario 2 geht davon aus, dass die Laufzeit der Kredite durchschnittlich 10 Jahre beträgt und jährlich 10% des Kreditvolumens neu am Markt bezogen werden. Der neu bezogene Zinssatz ergibt sich dabei aus dem durchschnittlichen Zins plus den EZB Leitzins, welcher 1:1 in den neuen Zinssatz einfließt.

Beide Szenarien helfen dabei, mögliche Auswirkungen von Marktänderungen auf den Gewinn vor Steuern (EBT) bzw. das Konzernergebnis besser zu verstehen.

Auswirkungen eines steigenden Leitzinses auf den Gewinn vor Steuern (EBT)

Erhöhen sich die Zinskosten für gehaltene Kredite um 1% (z.B. durch die in den Szenarien hinterlegte Leitzinserhöhung), steigen die Kosten für die neu bezogenen Kredite in beiden Szenarien an. In Szenario 1 führt die Erhöhung der Zinskosten bereits zu einer Reduktion des Gewinns vor Steuern um 7%. Die Zinszahlungen der betrachteten Unternehmen steigen von ca. 1 Mrd. EUR auf 1,7 Mrd. EUR, die Ergebnisse reduzieren sich entsprechend um 0,7 Mrd. EUR – ein deutlicher Betrag!

Auch in Szenario 2 führt der Anstieg zu einer Reduktion des EBTs, in Jahr 1 jedoch deutlich abgeschwächt mit knapp 1% Rückgang. Wird die Hälfte der bezogenen Kredite zum neuen Zinssatz bezogen, beträgt der Rückgang 370 Mio. EUR (siehe Abbildung 2).

Abbildung 2: Auswirkungen einer Leitzinserhöhung um 1% in zwei verschiedenen Szenarien

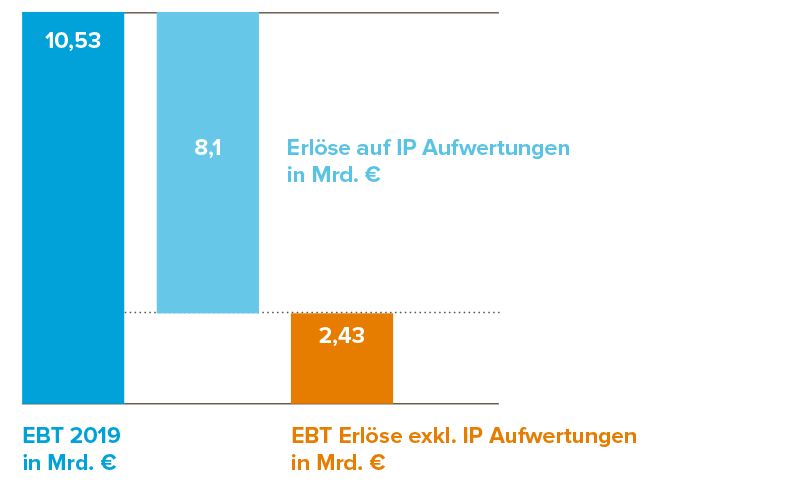

Betrachtet man das Konzernergebnis der Stichprobe in den vergangenen Jahren genauer, fällt auf, dass ein Großteil der berichteten Gewinne durch die Neubewertung der gehaltenen Grundstücke und Gebäude (Investment Properties) verursacht wird. Grund sind die gestiegenen Immobilienpreise der vergangenen Jahre. Da die Aufwertungen zunächst kalkulatorischer Natur sind, haben diese – solange kein Abverkauf der Wohnungen stattfindet – keinen unmittelbaren Cash-Effekt auf die Wohnungswirtschaft. Im Jahr 2018 haben die Aufwertungen knapp 80% des Konzernergebnisses ausgemacht. Eine genauere Betrachtung der Aufwertungen wurde im Artikel „Was kommt nach dem Boom“ analysiert.

Auch im letzten abgelaufenen Geschäftsjahr 2019 resultierte ca. 77% des Gewinns vor Steuern durch die Investment-Property-Aufwertungen. Diese quasi-automatischen Zuwächse könnten möglicherweise bald der Vergangenheit angehören. So hat beispielsweise die Deutsche Wohnen im ersten Halbjahr 2020 ein deutlich schlechteres Periodenergebnis aufgrund fehlender Aufwertungen des Bestands verkünden müssen. Das Periodenergebnis des ersten Halbjahrs ist von 603 Mio. EUR auf 217 Mio. EUR geschrumpft6. Grund dafür ist sicherlich auch das seit 23.02.2020 in Berlin gültige Gesetz zur Mietenbegrenzung im Wohnungswesen (Mietendeckel), das erhebliche Auswirkungen auf den Berliner Kernbestand der rund 116.000 Wohneinheiten der Deutsche Wohnen hat. An diesem Beispiel zeigt sich sehr deutlich, wie schnell durch Regulierung ein Teil des Gewinns wegbrechen kann. Aktuell wird die Entscheidung zur Gültigkeit des Gesetzes beim Bundesverfassungsschutz geprüft. Sollte das Gesetz rechtmäßig sein, kann es zum Ausbleiben von Aufwertungen oder ggf. sogar zu einer Wertkorrektur nach unten kommen, was schnell zu höheren Bezugszinsen des Fremdkapitals führen kann und somit die Ertragslage wesentlich beeinflusst. Die aktuelle Entscheidung des Bundesverfassungsgerichts hat dadurch absolute Signalwirkung in den Markt und kann je nach Ausgang schnell zu weiteren Regulierungen im Wohnungsmarkt führen.

Werden die Aufwertungen der Investment Properties (IP) vom Konzernergebnis abgezogen, reduziert sich somit der Gewinn vor Steuern (EBT) der betrachteten Unternehmen von ursprünglich 10,5 Mrd. EUR auf 2,4 Mrd. EUR – eine deutliche Reduzierung der ausgewiesenen Gewinne (siehe Abbildung 3).

Abbildung 3: 2019 EBT der betrachteten Unternehmen

(exklusive eines Wertminderungsbedarfs der Vonovia i.H.v. 1,90 Mrd. €)

Es lässt sich erahnen, dass eine Änderung der Marktlage deutlich stärkere Auswirkungen hat, als der erste Blick vermuten lässt. Auch Krisensituationen wie die aktuelle Covid-19 Situation können schnell und unerwartet zu einer Rezession führen und damit verbunden zu einer reduzierten Immobiliennachfrage. Buchhalterische Aufwertungen von Investment Properties, wie sie in den letzten Jahren regelmäßig stattgefunden haben, können so schnell der Vergangenheit angehören. Damit einhergehende mögliche Zinserhöhungen führen zu einer zusätzlichen Belastung.

Auswirkungen eines steigenden Leitzinses auf das operative Konzernergebnis (exklusive Aufwertungen)

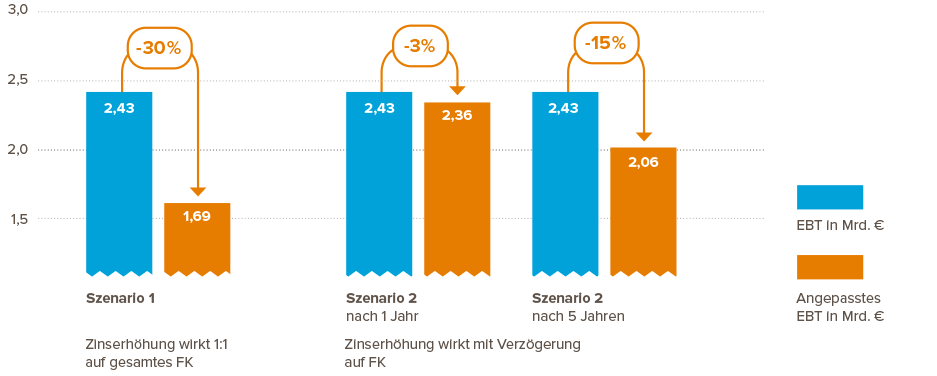

Berücksichtigen wir in beiden Szenenarien die EBT Ergebnisse ohne die Immobilienaufwertungen, machen sich die Änderungen des Zinses sehr deutlich im Ergebnis bemerkbar. Erhöht sich der Leitzins beispielsweise um 1%, führt dies in Szenario 1 zu einem signifikanten Gewinneinbruch von ursprünglich 2,3 Mrd. EUR auf 1,7 Mrd. EUR – eine Reduktion von 30%!

Auch in Szenario 2 verringert sich das Konzernergebnis im ersten Jahr um 3% und unter Beibehaltung des Zinssatzes auf 5 Jahre um 15% (siehe Abbildung 4).

Abbildung 4: Auswirkungen einer Leitzinserhöhung um 1%

Das Szenario basiert auf einer allgemein positiven Marktlage ohne eine Abwertung der im Bestand gehaltenen Immobilien. Sollte für die Wohnungswirtschaft allerdings eine Wertminderung des Bestands notwendig werden, hätte dies nochmal deutlich stärkere Auswirkungen auf das operative Ergebnis. Dann steigen die Finanzierungskosten aufgrund des gestiegenen Loan-to-value Verhältnisses nochmals an – und die Effekte verstärken sich gegenseitig.

Fazit

Die dargestellten Szenarien machen deutlich, wie sich bereits leicht geänderte Rahmenbedingungen wie ein angehobener Leitzins oder stagnierende Immobilienwerte unmittelbar auf die Ertragslage von Wohnungsunternehmen auswirken.

Auch staatliche Vorgaben wie bspw. der Berliner Mietendeckel könnten bei attestierter Rechtsmäßigkeit durch das Bundesverfassungsgericht eine starke Signalwirkung haben und einen grundlegenden Wendepunkt im deutschen Wohnungsmarkt darstellen, der dazu führt, dass auch in anderen Bundesländern stärker über eine Mietregulierung nachgedacht wird. Somit bleiben ausbleibenden Aufwertungen des Immobilienbestands und damit ggf. einhergehende Zinssteigerungen ein realistisches Szenario für die deutsche Wohnungswirtschaft.

Im Bereich der Finanzierung könnte die Ausgabe von Anleihen eine Möglichkeit sein, zu günstigen Konditionen Geld zu beziehen. So hat beispielsweise die Clarion Housing Group, der größte Anbieter von sozialem Wohnungsbau in Großbritannien Anfang des Jahres einen Rekord für den günstigsten Anleihenzins einer Wohnungsbaugesellschaft am britischen Primärmarkt gebrochen. Die Nachfrage wurde durch das von RITTERWALD entwickelte Certified Sustainable Housing Label verstärkt. Das Label ist das erste Zertifikat, dass den positiven Impact eines Wohnungsunternehmens anhand sozialer und ökologischer Kriterien messbar macht. Die Clarion Housing Group konnte mithilfe des Labels eine nachhaltige Anleihe in Höhe von 350 Mio. Pfund platzieren, welche aufgrund der starken Nachfrage im Markt vielfach überzeichnet war. Der damit erreichte Zinssatz ist für den britischen Markt, auf dem die Zinsen grundsätzlich höher sind als auf dem deutschen Markt, mit 1,88 % zum Zeitpunkt der Ausgabe Rekordhalter gewesen.

Neben einer Optimierung der Finanzierung sollte auch der operative Bereich im Fokus stehen, so lassen sich beispielsweise durch Optimierung und Digitalisierung der inneren Strukturen z.B. durch Mieter Apps und Chatbots Effizienzgewinne heben und operative Prozesse verbessern.

Mit diesem Wissen sollten Wohnungsunternehmen der Optimierung ihrer finanziellen Strukturen sowie ihres operativen Geschäfts einen hohen Stellenwert im Unternehmen einräumen. Nur so stellen sie sich zukunftssicher auf und sind auf etwaige Änderungen im Markt vorbereitet.

Kontakt

Wenn Sie Fragen zu diesem Thema haben, wenden Sie sich bitte an:

-

Lutz Rittig

-

Malte Link

1 https://www.bundesbank.de/de/s...zinssaetze-und-renditen/ezb-zinssaetze-607806

2 Eine Wertminderung von Geschäfts- und Firmenwerten der Vonovia i.H.v. 1,9 Mrd. EUR wurde für diese Betrachtung heraus gerechnet, um Verzerrungen des Einmaleffekts entgegenzuwirken.

3 Quelle: Aus Konzernberichten

4 Quelle: Aus Geschäftsberichten

5 Einmalaufwendungen durch angefallene Vorfälligkeitsentschädigungen wurden bei der Vonovia und der LEG heraus gerechnet.