Was kommt nach dem Boom?

Die Geschäftsberichte börsennotierter, privater Wohnungskonzerne unter der Lupe

Früher galten sie als verstaubt, heute sind deutsche Wohnungskonzerne stabile Renditebringer mit Wachstumspotenzial – dank eines anhaltenden Immobilienbooms im Land. Doch was passiert, wenn sich der Markt abkühlt?

-

Simon

Jurkat -

Nicolas

Gassen

Beeindruckendes Wachstum

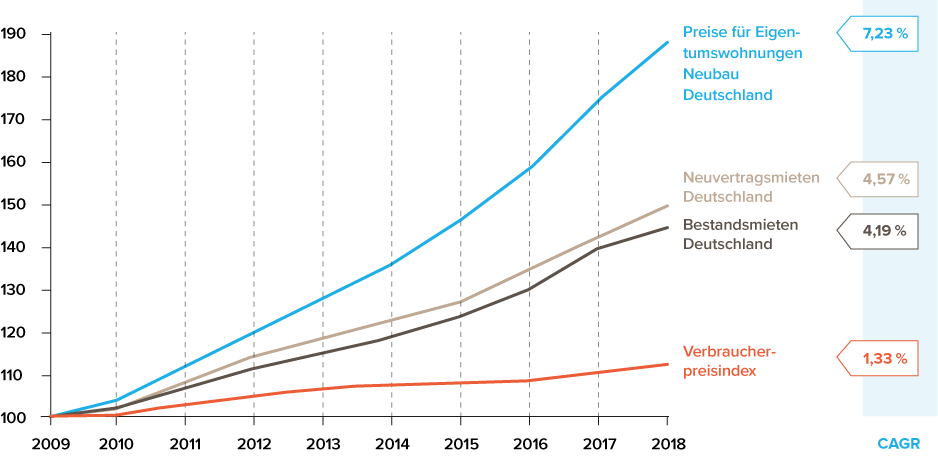

Bauland, Wohnungen und Häuser erfreuten sich in den vergangenen 10 Jahren in Deutschland großer Beliebtheit. Das Umfeld aus niedrigen Zinsen, stetiger Zuwanderung und einem schleppend verlaufenden Wohnungsneubau sorgte für einen rasanten Preisanstieg bei Mieten und Immobilien. Seit 2009 haben sich so die Angebotsmieten am Beispiel Berlins bis 2018 um 60%1 verteuert, bei Eigentumswohnungen kam es gar zu einer Verdoppelung2 der Preise – eine nicht ungewöhnliche Entwicklung in deutschen Großstädten. Im gesamtdeutschen Schnitt verlief dieser Trend zwar abgeschwächt, aber auch bundesweit stiegen die Eigentumspreise und Neuvertragsmieten seit 2009 mit durchschnittlich 7,2% bzw. 4,5% pro Jahr deutlich stärker als das allgemeine Preisniveau mit durchschnittlich 1,3% (Abb. 1)3.

Abb. 1: Mieten- und Preisentwicklung 2009 = 100%

Wie lange hält der Boom?

Unterdessen wachsen Zweifel an der Nachhaltigkeit des deutschen Immobilienbooms. Die Bundesbank warnt seit einigen Jahren vor regionalen Preisüberschätzungen, zuletzt von bis zu 30%4. Auch das Deutsche Institut für Wirtschaftsforschung (DIW) trat im August 2019 mit der Aussage „die Signale stehen zumindest auf gelb“5 in den Chor der Mahnenden ein.

Als Warnzeichen gilt ebenso die wachsende Drift zwischen der Preisentwicklung für Eigentumswohnungen und den Angebotsmieten. Während sich die Preise für Eigentums- wohnungen laut Statistischem Bundesamt im Jahr 2019 in den sieben größten deutschen Metropolen noch um 10%6 verteuerten, stiegen die Angebotsmieten kaum noch. In Berlin sanken sie sogar erstmals leicht um 0,7%7. Ob damit bereits die Trendwende am deutschen Wohnungsmarkt eingesetzt hat oder ob es sich um einen Ausreißer gehandelt hat, bleibt abzuwarten.

Doch auch der Zentrale Immobilien Ausschuss Deutschland verweist in seinem Frühjahrsgutachten 2020 auf die immer weiter absinkenden Nettoanfangsrenditen, die in den Top78-Städten nunmehr unter 2,5%9 liegen.

Der wirtschaftliche Erfolg der privaten Wohnungskonzerne

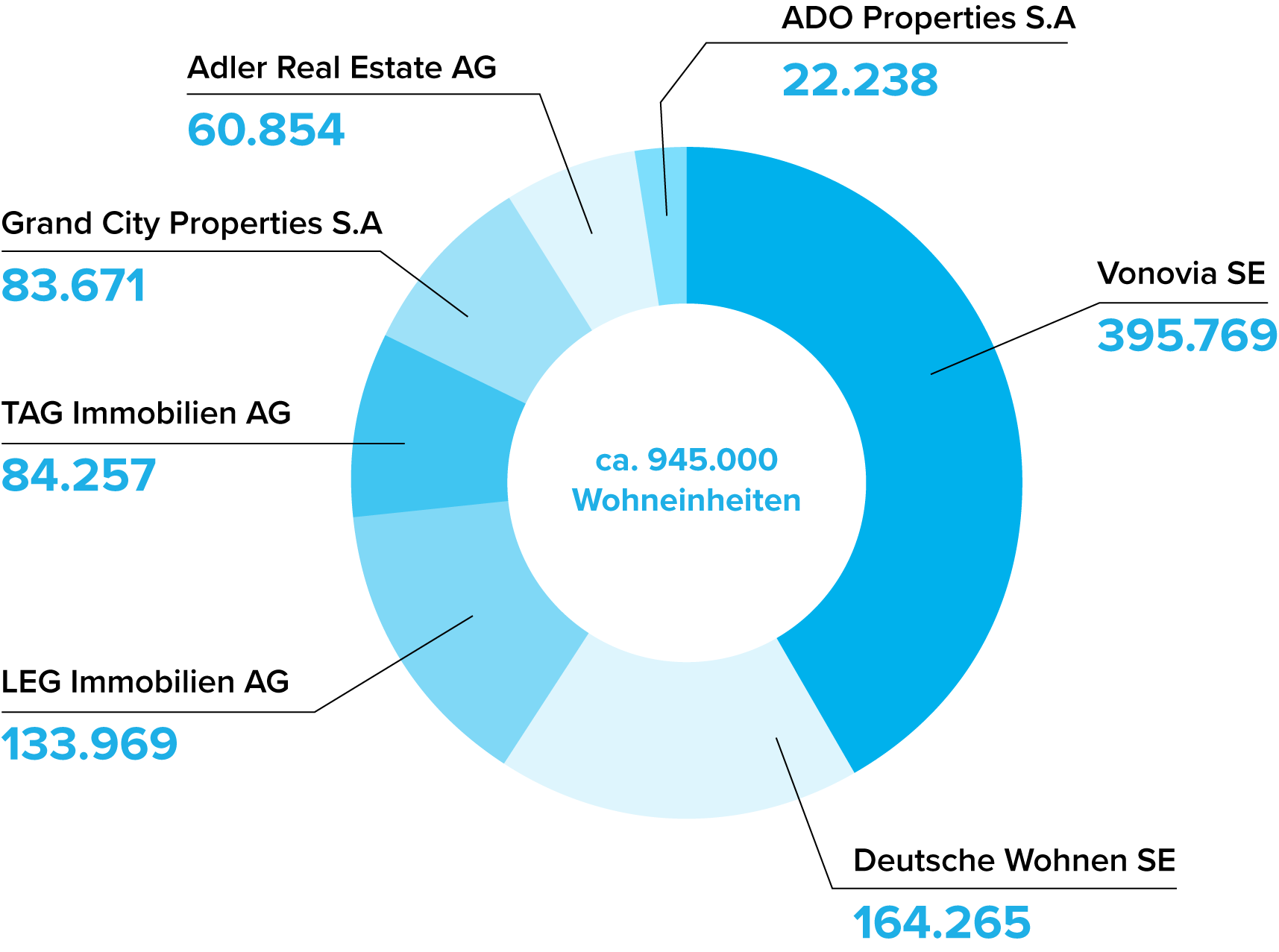

Um zu verstehen, was den wirtschaftlichen Erfolg der privaten Wohnungskonzerne ausmacht, hat RITTERWALD Geschäftsberichte der börsennotierten, auf dem deutschen Markt agierenden Wohnungskonzerne aus den Jahren 2009 bis 2018 ausgewertet. Kombiniert verwalten Vonovia SE10, Deutsche Wohnen SE, LEG Immobilien AG, TAG Immobilien AG, Grand City Properties S.A., Adler Real Estate AG und ADO Properties S.A. fast 1 Million der ca. 4 Millionen11 Wohnungen, die im Bestand privatwirtschaftlicher Wohnungsunter- nehmen sind (Abb. 2).

Bemerkenswert ist die rasche Ausdehnung des Portfolios im Untersuchungszeitraum zwischen den Jahren 2009 bis 2018. Im gleichen Zeitraum wurden die Leerstandsquote (im Mittel um 30%) reduziert und die Durchschnittsmieten (im Mittel um 16%) gesteigert.

Abb. 2: Portfoliobestände der Unternehmen in der Untersuchungsgruppe nach Wohneinheiten

Schuldenfinanziertes Wachstum

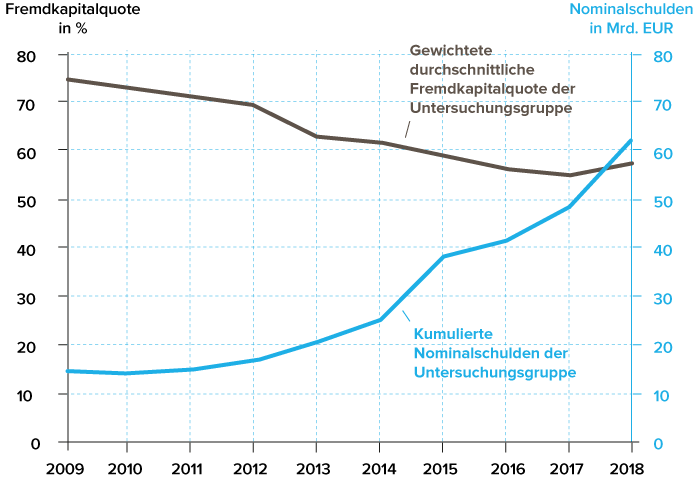

Das schnelle Wachstum des Bestands der betrachteten Wohnungsunternehmen wurde durch Ankäufe, verbunden mit einer vermehrten Schuldenaufnahme, realisiert. Trotzdem sank die gewichtete durchschnittliche Fremdkapitalquote der Untersuchungsgruppe deutlich (Abb. 3).Die betrachteten Wohnungsunternehmen bilanzieren allesamt nach dem international anerkannten Bilanzierungsstandard IFRS, der eine ertragsrelevante Verbuchung von Bewertungserlösen des sogenannten Investment Property vorsieht.

Diese Bewertungserlöse basieren auf turnusmäßig durchgeführten Werteinschätzungen des Immobilienportfolios. Mit Hilfe dieser Bilanzierungsmöglichkeit konnten die Wohnungsunternehmen hohe Sondererträge bilanzieren, ihre Gewinne steigern und durch eine vermehrte Rücklageneinstellung die Fremdkapitalquote trotz gestiegener Nominalschulden senken. Kumuliert stieg bei den sieben betrachteten Unternehmen die Schuldenlast von ca. 14 Milliarden Euro im Jahr 2009 auf ca. 62 Milliarden Euro im Jahr 2018. Trotzdem fiel die durchschnittliche Fremdkapitalquote im selben Zeitraum von über 70% im Jahr 2009 auf unter 60% im Jahr 2018 (s. Abb. 3).

Abb. 3: Fremdkapitalquote und Höhe der Nominalschulden in der Untersuchungsgruppe

Bewertungserträge als wichtige Einnahmequelle

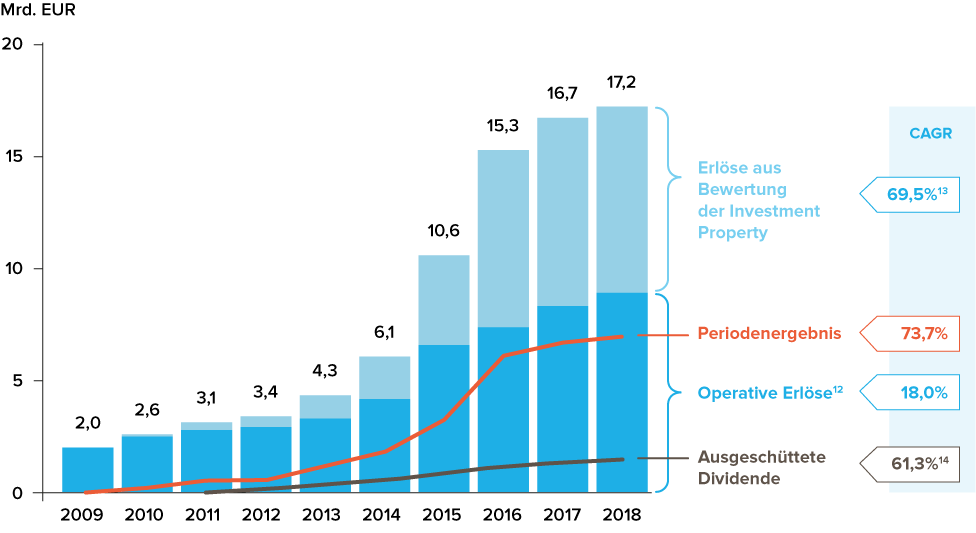

Die Untersuchungsgruppe konnte ihr kumuliertes ausgewiesenes Periodenergebnis im Untersuchungszeitraum von 2009–2018 von ca. 0,1 Milliarden Euro auf ca. 7 Milliarden Euro erheblich steigern (Abb. 4) – durchschnittlich um ca. 74% jährlich. Damit stieg das aggregierte Periodenergebnis deutlich stärker als die operativen Erlöse, die nur um 18% jährlich wuchsen, nominal von 2 Milliarden Euro auf ca. 9 Milliarden Euro im Jahr 2018.

Die deutliche Ausweitung der Gewinne ging mit einer grundlegenden Veränderung der Zusammensetzung der Erlösquellen der Unternehmen einher. Seit 2009 stieg der nominale Wert der Bewertungserlöse mit einer jährlichen Rate von ca. 69% überproportional. Gleichzeitig nahm der relative Anteil dieser Bewertungserlöse an den Gesamterlösen auf ca. 45% im Jahr 2018 ebenfalls zu. In absoluten Zahlen stiegen die Bewertungserlöse somit von 0,1 Milliarden Euro im Jahr 2010 auf über 8 Milliarden Euro im Jahr 2018.

Abb. 4: Aggregierte Betrachtung der wirtschaftlichen Kenngrößen der Untersuchungsgruppe15

Dieser Trend bestätigte sich besonders in den Jahren 2012 bis 2016. Von 2016 an scheint die nominale Höhe der Bewertungserlöse sowie ihr Anteil an den Gesamterlösen ein konstantes Niveau erreicht zu haben. Die operativen Erlöse16 und die ausgeschütteten Dividenden weisen dagegen eine eher lineare positive Entwicklung auf.

Was passiert, wenn der Markt kippt?

Mit der deutlichen Zunahme der Bewertungserlöse ist ihre Relevanz für die Höhe der erzielten Periodenergebnisse entscheidend gestiegen.

In die Berechnung der Bewertungserlöse fließen sowohl zu erwartende Mieterlöse, Leerstandsquoten, Mieterfluktuation und Verkaufspreise ein, die genaue Gewichtung der einzelnen Parameter ist den Geschäftsberichten jedoch nicht zu entnehmen. Wie sich die Bewertungserlöse in Zukunft entwickeln werden, ist daher nicht genau vorauszuberechnen.

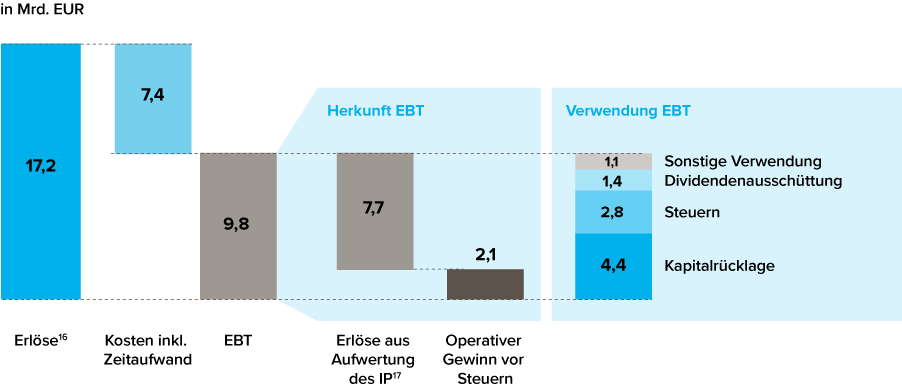

Um die möglichen Auswirkungen eines Ausbleibens weiterer Bewertungserlöse auf die Erlös- und Gewinnsituation der Untersuchungsgruppe aufzuzeigen, werfen wir einen Blick auf das Geschäftsjahr 2018: Die sieben Wohnungsunternehmen konnten im Geschäftsjahr 2018 Erträge in Höhe von zusammen 17,2 Milliarden Euro und ein EBT von 9,8 Milliarden Euro ausweisen (Abbildung 5). Diesen Vorsteuergewinn verwendeten sie maßgeblich für Kapitalrücklagen (4,4 Milliarden) Euro oder zur Begleichung von Steuerverbindlichkeiten (2,8 Milliarden Euro).

In einem Szenario, in dem wir für das Geschäftsjahr eine Abkühlung des Immobilienmarktes und damit das vollständige Ausbleiben von Bewertungserlösen annehmen, verringerte sich der Vorsteuergewinn um 80% von 9,8 Milliarden Euro auf 2,1 Milliarden Euro. Einen Verlust müssten die Wohnungsunternehmen in der aggregierten Betrachtung ohne Bewertungserlöse zwar voraussichtlich nicht fürchten, eine signifikante Verschlechterung ihrer Erlös- und Gewinnsituation aber schon.

Abb. 5: Herkunft und Verwendung der akkumulierten Erlöse in der Untersuchungsgruppe

Effizienz und Kostenmanagement – The New Normal

Das hohe realisierte Gewinnniveau der Untersuchungsgruppe in den vergangenen Jahren ist maßgeblich auf das stetige Wachstum der Bewertungserlöse zurückzuführen. Der wirtschaftliche Erfolg der Unternehmen und ihre Position im Markt ist also sehr stark von einem weiter wachsenden Immobilienmarkt abhängig.

Diese Abhängigkeit (s. Abb. 4 und 5) ist riskant, vor allem in Bezug auf die Fremdkapitalquoten und die damit verbundene Marktbonität. Um von den Auswirkungen eines sich abkühlenden Immobilienmarktes nicht zu hart getroffen zu werden, sollten die klassischen betriebswirtschaftlichen Handlungsfelder – darunter auch das Effizienz- und das Kostenmanagement – wieder stärker in den Fokus der Betriebsführung rücken. Auch eine Diversifikation des Geschäftsmodells und weitere Optimierungsanstrengungen in Übereinstimmung mit den ökologischen und sozialen Zielen können die Abhängigkeit von Schwankungen auf dem Immobilienmarkt reduzieren.

Fazit

Die wirtschaftliche Situation der privaten Wohnungskonzerne ist maßgeblich auf die Sonderkonjunktur am deutschen Immobilienmarkt zurückzuführen, die seit Ende der Finanzkrise 2008/09 anhält. Niedrige Zinsen, ein stabiles wirtschaftliches Umfeld und der vermehrte Zuzug in Ballungsgebieten verhelfen zu Rekordgewinnen in Serie. Dabei nahm der Anteil von einmaligen Bewertungserlösen am Unternehmensgewinn stark zu. Gerade im Hinblick auf die jüngsten Entwicklungen im Zuge der Corona-Pandemie und deren Auswirkungen auf die Wirtschaft ist die Fortsetzung des Immobilienbooms in Deutschland zumindest unsicher. Doch auch schon vorher deuteten Anzeichen darauf hin, dass sich das Wachstum am Immobilienmarkt abschwächt. Von den Auswirkungen werden dann auch die Gewinne der großen deutschen Immobilienunternehmen betroffen sein.

Vor diesem Hintergrund ist es wichtig, dass Wohnungskonzerne ihre Abhängigkeit von Bewertungsgewinnen reduzieren, ihr Geschäftsmodell stärker diversifizieren und Anstrengungen im Effizienz- und Kostenmanagement fortführen und intensivieren. So können sie ihr Geschäftsmodell nachhaltig stabilisieren und den aktuellen Herausforderungen zukunftssicher begegnen.

Kontakt

Wenn Sie Fragen zu diesem Thema haben, wenden Sie sich bitte an:

-

Simon Jurkat

1 Zentraler Immobilienausschuss Deutschland (2020)

2 ebd.

3 Deutschland in Zahlen (2020)

4 Bundesbank (2016) und Bundesbank (2019)

5 Deutsches Institut für Wirtschaftsforschung (2019)

6 Zentraler Immobilien Ausschuss (2020)

7 Zentraler Immobilien Ausschuss (2020)

8 Berlin, Hamburg, München, Köln, Frankfurt, Stuttgart, Düsseldorf

9 Zentraler Immobilien Ausschuss (2020)

10 Hier und im Folgenden wird nicht zwischen Beständen in Deutschland und im europäischen Ausland unterschieden / Bei Betrachtungen der Kennzahlen auf Wohneinheitsebene ist der außerordentlich hohe Anteil der Nicht-Wohneinheiten am Vonovia-Portfolio nicht berücksichtigt worden

11 Bundeszentrale für politische Bildung (2018)

12 inklusive Verkaufserlöse

13 CAGR 2010-2018

14 CAGR 2011-2018

15 Boerse.de (Februar 2020)

16 inklusive Verkaufserlöse

17 Gesamte Erlöse inklusive Verkaufserlöse

18 Verrechnet wurden die Bewertungserlöse mit den direkt zurechenbaren Kosten