PropTech – Die Immobilienwirtschaft im Wandel

Die Immobilienwirtschaft ist historisch betrachtet ein eher konservativer Sektor, der sich schrittweise weiterentwickelt.

Technologische Entwicklungen und Milliarden an ungenutzten Finanzmitteln der Marktführer könnten allerdings eine Innovationswelle begünstigen.1

Die Immobilienwirtschaft hat die Zeichen der Zeit erkannt und diskutiert gegenwärtig, welches Potential in der Zusammenarbeit zwischen Old and New Economy steckt. Dabei fällt häufig der Begriff PropTech (Property Technology), der digitale Produkte für die Immobilienbranche beschreibt. Regelmäßig werden zu dem Thema Veranstaltungen angeboten. Hierzu zählen z.B. der MIPIM PropTech Summit in New York am 11. Oktober 2017 und die FUTURE: PropTech in Berlin am 14. September 2017.

Doch was ist PropTech überhaupt im Detail? Dieser Artikel gliedert die Anbieter digitaler Lösungen in Segmente und stellt ihre Bedeutung für die Immobilienwirtschaft dar.

PropTech & Co.

Seit einigen Jahren hat sich FinTech (Financial Technology) zu einem der am häufigsten verwendeten Begriffe in der Finanzwelt entwickelt. FinTech-Unternehmen entwickeln innovative Geschäftsmodelle für die Finanzindustrie. Es vergeht kein Tag, an dem in diesem Bereich nicht eine neue Geschäftsidee umgesetzt wird. Hierzu gehören z.B. Online-Bezahlsysteme, Crowdfunding- und Finanzierungsplattformen oder Online-Börsen. Wenn man von Crowdfunding für Immobilienprojekte absieht, bieten FinTech-Unternehmen nur selten dedizierte Lösungen für die Immobilienwirtschaft an. Gleichzeitig bestehen Über-schneidungen zwischen FinTech und PropTech.

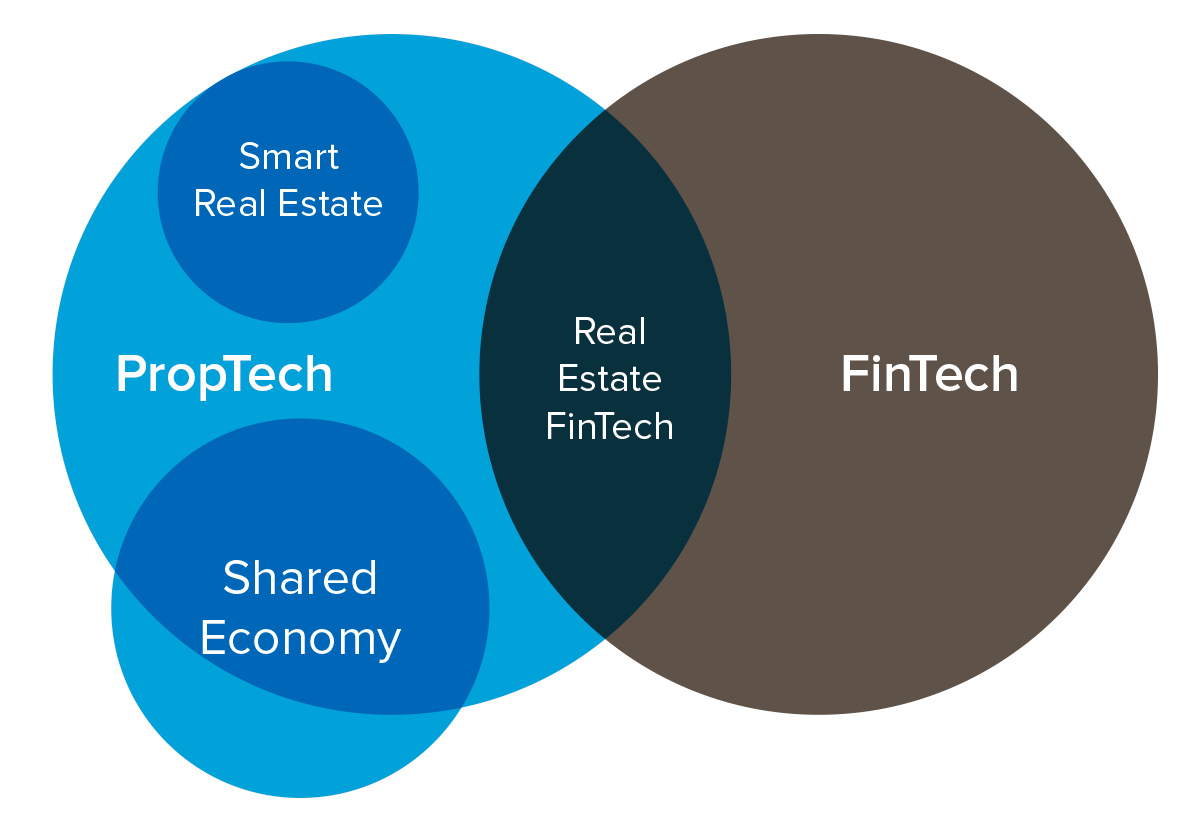

Grafik 1: Abgrenzung PropTech und FinTech

Das sogenannte Venn-Diagramm2 in Grafik 1 zeigt den Bereich Real Estate FinTech als ein Hybrid, der sich aus den Bereichen FinTech und PropTech zusammensetzt. Smart Real Estate und Shared Economy dagegen sind größtenteils oder komplett von FinTech abgegrenzt und (reine) PropTech-Bereiche. Um ein besseres Verständnis für die einzelnen Bereiche zu gewinnen, wird im Folgenden eine kurze Zusammenfassung und Definition pro Kategorie gegeben. In den darauffolgenden Abschnitten werden wir auf die Bereiche Real Estate FinTech, Smart Real Estate und Shared Economy im Detail eingehen und die möglichen Innovationen und Veränderung in der Immobilienwirtschaft herausarbeiten.

Real Estate FinTech beschreibt Software-basierende Plattformen, die den Handel von Immobilienvermögen zwischen Käufern und Verkäufern optimieren. Die Vermögenswerte können klassische (Einzel-)Immobilien oder Fondanteile, Fremd- und/ oder Eigenkapital an Immobilien sein. Die Plattformen können auf die Informationsbereitstellung limitiert sein, aber auch den gesamten Verkaufs- bzw. Übertragungsprozess beinhalten.

Smart Real Estate beschreibt Software-basierende Plattformen, die den Betrieb und das Management von Immobilien erleichtern. Die Plattformen können Informationen zu (Einzel-)Immobilien oder ganzen Städten beinhalten. Fortgeschrittene Smart real estate Plattformen ermöglichen bereits die aktive Bewirtschaftung und Kontrolle von Immobilienbeständen. Dieser Bereich unterstützt vor allem Asset, Property und Facility Manager in ihrem Tagesgeschäft.

Shared Economy Real Estate beschreibt Software-basierende Plattformen, die die tägliche Nutzung von Immobilien erleichtern. Shared Economy beschäftigt sich vor allem mit Nutzflächen und Gebäuden, u.a. Büros, Logistik, Wohnungen, etc. Die Spannweite reicht auch hier von reiner Informationsbereitstellung bis zur aktiven Verwaltung von Miet- oder Transaktions-Zahlungen. Dieser Bereich fokussiert auf die aktive Nutzung der Immobilien durch Bewohner/ Mieter.

An dieser Stelle wird bewusst auf eine Analyse des Bereiches ConTech (Construction Technology) verzichtet. Obwohl in einigen Studien ConTech unter PropTech angesiedelt ist und die Verbindung zwischen den Bereichen einen natürlichen Übergang darstellt, sehen wir die Bereiche eher als benachbart an. Unseres Erachtens nach ist es nicht nötig ConTech im Detail zu beschreiben, um ein umfassendes Verständnis für PropTech zu entwickeln.

Real Estate FinTech

Der klassische FinTech sowie der Real Estate FinTech Bereich sind beide primär in der Unterstützung und Umsetzung von Transaktionen aktiv. Im Gegensatz zum klassischen FinTech Bereich, der sich mit dem Handel von Finanzprodukten beschäftigt, geht es im Real Estate FinTech um den Handel mit Immobilien. Vor allem die vielfältige und weit verbreitete Nachfrage nach Wohnraum in Verbindung mit dem heterogenen, aber unübersichtlichen Angebot birgt ein großes Potential zur Effizienzsteigerung. Aktuell gibt es keinen vorherrschenden effizienten Mechanismus um Angebot und Nachfrage zusammenzuführen. Im Gegenteil, zahlreiche unabhängig agierende Immobilienmakler profitieren von der asymmetrischen Verteilung der Informationen. Die Makler haben kein Interesse daran, ihre Marktkenntnisse öffentlich zu teilen. Aufgrund der beträchtlichen Größe einzelner Transaktion können sie mit quantitativ wenigen Transaktionen trotzdem noch hohe Gewinne erwirtschaften. Jedoch gibt es bereits erste Unternehmen, die durch öffentliches Bereitstellen von Informationen versuchen, die asymmetrische Verteilung der Informationen zu überwinden. Die in 2006 gegründet amerikanische Zillow Group zum Beispiel bietet Verbrauchern über ihre Webseite die Möglichkeit Informationen zu Immobilienlisten zu erhalten ohne die Dienstleistungen eines Maklers direkt in Anspruch zu nehmen.3 Zwar kooperiert die Zillow Group noch mit Maklern und sendet diesen erfolgsversprechende Objekte auch direkt zu. Trotzdem helfen diese Anbieter langfristig die etablierte asymmetrische Verteilung der Informationen im Immobilienbereich aufzubrechen.4 Trulia (ebenfalls zugehörig zur Zillow Group), Rightmove und Zoopla sowie ImmobilienScout24 sind weitere Beispiele für Real Estate FinTech Informationsanbieter in den USA, dem Vereinigten Königreich und Deutschland, die voraussichtlich zu einer Reduzierung und Konzentration von klassischen Immobilienmaklern führen werden.

Laut Savills und der World Bank ist der globale Immobilienmarkt ca. 217 Billionen USD wert, 75% davon sind Wohneigentum. Der jährliche Immobilienhandel in 2007 betrug ca. 683 Mrd. USD und hat sich auf ca. 900 Mrd. USD in 2015 erhöht.5 Dies repräsentiert einen jährlichen Handel von ca. 0,3% – 0,4% des Gesamtbestands. Der globale Immobilienbestand stellt mehr als die Hälfte der etablierten Vermögenswerte dar, ist aber gleichzeitig sehr illiquide. Diese Schätzung ignoriert die durchschnittlichen zusätzlichen Kosten von 3% – 6% für eine Transaktion u.a. für Gebühren, Makler, Due Diligence, Verträge, juristische Bewertungen und Beraterkosten (ohne Steuern und gescheiterte Transaktionen).6 Jeremy Sicklick, Mitgründer und CEO der in San Francisco entstandenen HouseCanary, hat darüber hinaus festgestellt, dass es im Durchschnitt 100 Tage dauert bis eine Immobilie in den USA den Besitzer wechselt.7

Nimmt man nun in einer Marktberechnung Transaktionsnebenkosten von z.B. 4 – 5% für den jährlichen Handel von ca. 1 Billion USD des globalen Immobilienbestandes (ca. 0,4% des Gesamtmarkts von USD 217 Billion) an, ergibt sich bereits ein Markt von 40 – 50 Mrd. USD. Diesen Markt teilen sich aktuell Berater, Immobiliensachverständige, Anwälte und Wirtschaftsprüfer. Sollte die Real Estate FinTech Industrie in der Lage sein den Handel mit Immobilien um „nur“ 10% effizienter zu gestalten, würde dies direkt 4 – 5 Mrd. USD an möglichen Erträgen freilegen. Diese Rechnung zeigt bereits das immense Potential für den Real Estate FinTech Bereich und einzelne Firmen, die sich als Vorreiter etablieren können. Weiterhin ist in der Berechnung das Potential steigender Transaktionsvolumen durch sinkende Illiquidität und schnellere Transkationen (< 100 Tage) noch komplett ignoriert. Auf dem europäischen Wohnimmobilienmarkt wächst das Transaktionsvolumen aktuell bereits mit über 5% von 37 Mrd. EUR in 2016 auf 39 Mrd. EUR in 2017 (nach einer Prognose von Catella)8. Als Gründe für dieses Wachstum werden unter anderem Urbanisierung, Kapitalverfügbarkeit, Migration und Demografie angeführt. Sollte jedoch eine bessere und transparente Transaktionsführung in Kombination mit sinkenden Kosten aus den bereits erwähnten Gründen zu einer höheren jährlichen Handelsrate führen, würde dies ein weiteres milliardenschweres Wachstum in der Real Estate FinTech Industrie nach sich ziehen.

Smart Real Estate

Was genau sind „smarte“ Gebäude? Smarte Gebäude verbinden den historischen Zweck, Raum für ihre Bewohner/ Nutzer bereitzustellen mit der Integration neuer Technologien, um eine Effizienzsteigerung z.B. bei der Heizungsregulierung zu erzielen. Besonders für die Top 5 der S&P 500 Firmen – nach Marktkapitalisierung im dritten Quartal 2016 Apple, Alphabet (Google), Microsoft, Amazon und Facebook – ist dies bereits heute ein entscheidender Faktor bei der Immobilienauswahl und -optimierung.9 Alle fünf Unternehmen haben gemeinsam, dass sie eine immense Menge an Energie für die Bereitstellung ihrer Dienstleistungen benötigen. Die wachsende Dominanz von Cloud Computing zum Beispiel zwingt Facebook dazu riesige Datenzentren mit Glasfasernetzwerken zu bauen, die wiederum einen funktionalen Zugriff auf große Mengen an Elektrizität benötigen.10

Auch eine nachhaltige Verwendung der Eingangsressourcen (Wasser, Luft, Energie) und ein bewusster und verantwortungsvoller Umgang mit den Ausgangsressourcen (Abwasser, Emissionen) gehören zu einem smarten Gebäude. Die Erwartungshaltung von Nutzern und Investoren in Bezug auf die Kosten und der funktionalen Aspekte der smarten Gebäude hat sich in den letzten 10 – 15 Jahren stark verändert. Der traditionelle Mietvertrag zwischen Eigentümer und Nutzer war in der Vergangenheit von der reinen Raummiete dominiert. Die Verantwortung der Betriebskosten lag eher beim Mieter/ Nutzer. Durch die gestiegenen Ansprüche der Mieter/ Nutzer und die Innovationen der smarten Gebäude wird die Verantwortung für eine optimierte Immobilienbewirtschaftung schrittweise auf den Eigentümer/ Immobilienverwalter verschoben.11

Über PCs, Tablets und Smartphones können Werte eines smarten Gebäudes bequem und in Echtzeit abgelesen werden. Dies verbessert nicht nur die Wahrnehmung durch Verbraucher, sondern kann auch zu einer effizienteren Steuerung der Gebäudeinfrastruktur verwendet werden. Google hat sich mit der Übernahme von Nest (Produzent intelligenter Thermostate) bereits 2014 in diesen wachsenden Markt eingekauft.12 Zwei Jahre später hat Apple als Teil seines iOS 10 Systems ein Smart Home Ecosystem mit den Namen Apple Home auf den Markt gebracht. Apple Home wollte sich am integrierten Home Speaker Markt als Konkurrent zu dem bereits erfolgreichen Amazon System Alexa etablieren.13 Diese Produkte zeigen, dass die smarte Gebäudetechnologie bereits längst im Wohnzimmer der Verbraucher angekommen ist und nicht mehr nur für die Industrie interessant ist. Ein aktueller deutscher Beleg für die wachsende Relevanz smarter Gebäude ist die METR Building Management Systems GmbH. Im Rahmen des ersten Innovationspreises „Smart Up the City 2017“ der Berliner Wohnungsbaugesellschaft degewo AG erreichte die METR GmbH eine Top 5 Platzierung.14 Die METR GmbH bildet die Grundlage der digitalen Infrastruktur für Wohnhäuser und öffentlichen Einrichtungen, indem sie alle intelligenten Geräte und technische Systeme verbindet um Gebäude smarter zu machen.

Trotz dieser signifikanten Schritte Richtung smarter Gebäude steht der Bereich Smart Real Estate noch am Anfang. Der Großteil der Wohngebäude wurde noch ohne Augenmerk auf die Integration von Technologie errichtet und der Modernisierungsprozess wird noch Jahre dauern. Jedoch gibt es auch Faktoren, die eine rasantere Entwicklung des Smart real estate Bereichs begünstigen. Auf der industriellen Ebene z.B. können die traditionellen Elektrizitätsanbieter mit dem rasant wachsenden Energiebedarf der Datenzentren kaum mithalten und neue Entwicklungen sind zwingend notwendig.15 Außerdem verpflichten sich immer mehr Firmen ihren CO2-Fußabdruck zu reduzieren. So hat z.B. Facebook angekündigt, alle Standorte zu 100% mit sauberen und erneuerbaren Energien zu betreiben.16 Dies führt zu enormem Wachstumspotential für Unternehmen mit innovativen Ideen zur Effizienzsteigerung und könnte dem Bereich helfen, sich schneller zu entwickeln. Gleichzeitig werden private Mieter immer offener für neue Technologien und schätzen die Möglichkeit, ihren Verbrauch über das Smartphone zu kontrollieren, zu optimieren und schlussendlich Kosten zu senken. In der Zukunft könnte Smart real estate sogar dazu beitragen, ganze Stadtviertel inkl. Schulen, Bibliotheken, Krankenhäusern, Kraftwerken etc. zu optimieren. Die Firma Maalka arbeitet in Japan und den USA bereits daran, den japanischen Bezirk Kashiwa-no-ha im Verwaltungsbezirk Chiba und den Pearl District in Portland durch Smart real estate Technologien nachhaltiger und ökologischer zu gestalten.17

Shared Economy Real Estate

Wie der Name bereits verrät beschäftigt sich die Shared Economy im Real Estate Bereich primär mit der Teilung und/ oder der gemeinsamen Nutzung von Immobilien durch technische Plattformen. Die wohl bekanntesten Aushängeschilder im Real Estate Bereich sind Airbnb und WeWork. Die amerikanische Airbnb Plattform beschäftigt sich mit der Buchung und Vermietung von privaten Unterkünften und hat aktuell über 4 Mio. Inserate in über 190 Ländern im Angebot (Stand: September 2017).18 Die ebenfalls aus den USA stammende WeWork Plattform stellt geteilte Arbeitsplätze, Gemeinschaftsgefühl und Dienstleistungen für Unternehmer, Gründer, Freiberufler, Start-ups und kleine Unternehmen bereit. WeWork wird vom Finanzmarkt aktuell mit ca. 20 Mrd. USD bewertet und verwaltet ca. 10 Mio. Quadratmeter Büroflächen.19

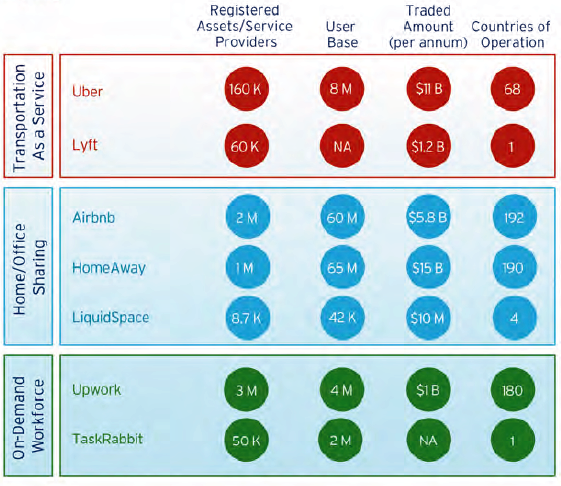

Die Shared Economy ist jedoch nicht ausschließlich im Bereich Immobilien aktiv, sondern beinhaltet auch andere Bereiche wie Transportation und Arbeitskräfte auf Abruf (On-Demand Workforce). Das Konzept der Shared Economy trifft seit Beginn der 2000er Jahren vermehrt auf. Seitdem hat der Bereich zehn „Unicorns” (Startups, deren Bewertung mindestens 1 Mrd. USD beträgt) hervorgebracht. Diese Unicorns haben ihre Industrien durch Innovationen und veränderte Abläufe in den letzten Jahren entscheidend mitgeformt.20 Die bekanntesten Unternehmen im Transportation Bereich sind Uber, Lyft und Zipcar. Im Bereich Arbeitskräfte auf Abruf gehören TaskRabbit und Upwork zu den bekanntesten Vertretern, siehe hierzu auch Grafik 2. Eine kürzlich veröffentlichte Studie von Jones Lang LaSalle (JLL) verdeutlicht den Trend zur Shared Economy nochmal in Zahlen. In einer JLL Umfrage von 2016 gaben 74% der Befragten an, dass „Denken, Kommunizieren und Brainstorming den größten Mehrwert für eine Organisation bildet. Aus diesem Grund implementieren Unternehmen mehr und mehr alternative Arbeitsplatz-Lösungen, z.B. Partnerschaftsarbeit um Kooperation innerhalb der Firma zu steigern”.21

Grafik 2: Übersicht ausgewählter Unternehmen der Shared Economy

Wenn wir jedoch zu der Shared Economy im Bereich Real Estate zurückkehren, wird schnell deutlich, warum dieser Bereich – und hier vor allem der p2p (Peer-to-Peer) Bereich – signifikant wächst und für Start-ups und andere innovative Firmen äußerst attraktiv ist. Immobilien sind kapitalintensive Investitionen deren Preise sich in den letzten Jahren erheblich erhöht haben. Gleichzeitig sind Eigenkapitalquoten von mind. 10 – 30% der Transaktionswerte inkl. Gebühren und Steuern üblich, aber für die Generation der Millennials fast nicht mehr finanzierbar. Dies ist nicht nur ein deutsches Problem. In London sind seit 2008 zwar 30.000 neue Apartments gebaut worden, trotzdem haben sich die Immobilienpreise um ca. 60% erhöht. Der typische Eigenkapitalanteil liegt mit mind. 20% für ein durchschnittliches Haus bei über GBP 100.000.22

Die tiefer werdende Kluft zwischen Arm und Reich und die größer werdende Diskrepanz zwischen Wohnungsangebot und -nachfrage in Ballungsgebieten, wie in den sieben größten deutschen Städten, zwingt Millennials und andere Gesellschaftsgruppen in geteilte Wohnverhältnisse. Gerade die Shared Economy Plattformen, die zur Vermietung von immer knapper werdendem Wohnraum eingesetzt werden, profitieren von der wachsenden Nachfrage. Das Angebot wächst seit Jahren deutlich geringer als die Nachfrage. Dieses Missverhältnis führte im Herbst 2008 zur Gründung von Airbnb. Die Gründer Brian Chesky und Joe Gebbia konnten nach ihrem Universitätsabschluss während der Finanzkrise keinen Job finden und beherbergten während einer Design Konferenz drei Gäste auf Luftmatratzen bei sich zu Hause, um ein wenig Geld zu verdienen. Jahre später hat Airbnb bereits über 4 Mio. Inserate online verfügbar und kostete die Hotelindustrie ca. USD 450 Mio. an Umsatz.23

Abschließend muss noch die wachsende Bedeutung des „Third Place“ im Shared Economy Bereich erwähnt werden. Beispiele für Third Places sind Cafés, Klubs, Bibliotheken und/ oder Parks. Daher unterscheidet sich der Third Place klar vom „First Place“ (zu Hause) und dem „Second Place“ (Arbeitsstelle). Basierend auf der Untersuchung von JLL (2016)(14) verbringt ein durchschnittlicher Arbeitnehmer 25% seiner Zeit in Third Places. Moderne Arbeitgeber versuchen Mitarbeiter von dem Second Place in den Third Place zu verschieben, um Kooperationen zwischen Mitarbeitern zu steigern, Wissensaustausch anzuregen und die gesamte Arbeiternehmererfahrung zu verbessern. Vor allem das sich ständig ändernde Wesen der modernen Arbeit und die Wichtigkeit von kreativen und innovativen Ideen haben zu einem kontinuierlichen globalen Wachstum der Third Places geführt. Shared Economy Plattformen wie WeWork profitieren signifikant von diesem globalen Trend.24 Das deutsche Hauptquartier von PriceWaterhouseCoopers (PwC) präsentiert sich hier als Vorreiter durch die Entwicklung einer App, die Mitarbeiter gezielt dazu bewegen soll mehr Zeit gemeinsam in third places zu verbringen. Die App „clapp – Creative Lunch App“, die allerdings aktuell noch in der Beta-Version steckt, ermutigt Mitarbeiter verschiedener Abteilungen zusammen zu lunchen. Die von der hausinternen Innovations-Abteilung „Experience Center“ entwickelte App versucht den Wissensaustausch verschiedener Teams innerhalb von PwC zu erhöhen und bestehende Silos aufzubrechen.25

Fazit

Trotz einer gewissen Trägheit gegenüber Erneuerungen kann sich die Immobilienwirtschaft nicht länger vor grundlegenden technologischen Innovationen verschließen. Einzelne Bereiche wie die Wohnungswirtschaft sind zwar bislang von disruptiven Geschäftsmodellen verschont geblieben, allerdings zeigen Unternehmen wie Zillow, Airbnb und WeWork auf, dass der Einfluss solcher Geschäftsmodelle immense Auswirkungen auf die betroffene Branche haben kann.

Für jeden Marktteilnehmer ergeben sich daraus verschiedene Anforderungen. Grundlegend gilt aber für alle: Beobachten Sie die Marktentwicklung und erarbeiten Sie frühzeitig eine Strategie, um bevorstehende Innovationen strukturiert in Ihrem Unternehmen umzusetzen.

Kontakt

Wenn Sie Fragen zu diesem Thema haben, wenden Sie sich bitte an:

-

Dr. Mathias Hain

Dr. Mathias Hain

1 University of Oxford (2017): PropTech 3.0: the future of real estate

2 Venn, John M.A. (1880): On the Diagrammatic and Mechanical Representation of Propositions and Reasonings

3http://www.zillowgroup.com/abo... Abgerufen am 20. September 2017 (englisch)

4 University of Oxford (2017): PropTech 3.0: the future of real estate

5 ebd.

6 ebd.

7 ebd.

8 Wachstum auf europäischen Wohnungsmärkten, Immobilien Zeitung am 27. September 2017

9https://www.cnbc.com/2016/09/23/amazon-climbs-into-list-of-top-five-largest-us-stocks-by-market-cap.html. Abgerufen am 26. September 2017 (englisch), Quelle Factset

10 University of Oxford (2017): PropTech 3.0: the future of real estate

11 Green Building Council (2015): The Business Case for Green Buildings

12https://abc.xyz/investor/news/releases/2014/0113.html. Abgerufen am 26. September (englisch)

13http://www.businessinsider.com/apple-home-app-wont-change-the-smart-home-market-2016-9?IR=T. Abgerufen am 26. September 2017 (englisch)

14https://bbu.de/nachricht/42623. Abgerufen am 29. September 2017

15 University of Oxford (2017): PropTech 3.0: the future of real estate

16https://sustainability.fb.com/clean-and-renewable-energy/. Abgerufen am 26. September (englisch)

17 University of Oxford (2017): PropTech 3.0: the future of real estate

18 Airbnb Fast Fact. Abgerufen am 17. September 2017 (englisch)

19 Hempel, Jessi (2017-09-06), https://www.wired.com/story/this-is-why-wework-thinks-its-worth-20-billion/. Abgerufen am 17. September 2017 (englisch)

20 Tune, J.K. (2015): The Sharing Economy Has Created 17 Billion-Dollar companies and 10 Unicorns

21 Jones Lang LaSalle (2016): A New Era of Co-working, http://jll.co.uk/united-kingdo...

22 University of Oxford (2017): PropTech 3.0: the future of real estate

23 Mahmoud, A. (2016): The Impact of AirBnb on the Hotel and Hospitality Industry

24 Huet, E. (2016): WeWork Turns to New Business Model for India Expansion

25 PwC NextLevel and Experience Center Tour, Frankfurt am Main am 28. September 2017