Bewegung im Messdienst-Markt

-

Simon

Jurkat

Hohe Kosten, die Mietern für das Ablesen und Abrechnen ihres Heiz- und Wasserverbrauchs entstehen, sind regelmäßig Thema in den Medien (s. Berichterstattung von Panorama, ZEIT online oder energate messenger). Weniger häufig thematisiert werden hingegen die hohen Prozesskosten, die Immobilienunternehmen selbst tragen müssen, wenn ihre Messdienstleistungen nicht optimal aufgestellt sind.

Gibt es einen Weg für Unternehmen der Immobilienwirtschaft, eine hohe Qualität in der Abrechnung sicherzustellen, eigene Kosten zu sparen und auch ihre Mieter finanziell zu entlasten? Die vorliegende Kurzstudie von RITTERWALD beleuchtet die Handlungsoptionen von Wohnungsunternehmen.

Was ist Submetering

Unter Submetering oder Messdienstleistung wird die „verbrauchsabhängige Erfassung und Abrechnung der anteiligen Wärme-, Warmwasser- und Kaltwasserkosten in Gebäuden zur privaten oder gewerblichen Nutzung von Wohn- oder Gewerbeeinheiten“ verstanden.

In der Diskussion um Smart Meter Gateways nach Messstellenbetriebsgesetz wird zwischen Metering und Submetering (Messdienst) unterschieden: Metering umfasst die Hauptzähler für Wasser und Wärme sowie alle Strom- und Gaszähler, beim Submetering geht es um alle Unterverteilungs- und Wohnungszähler/-verteiler für Wasser/Wärme.

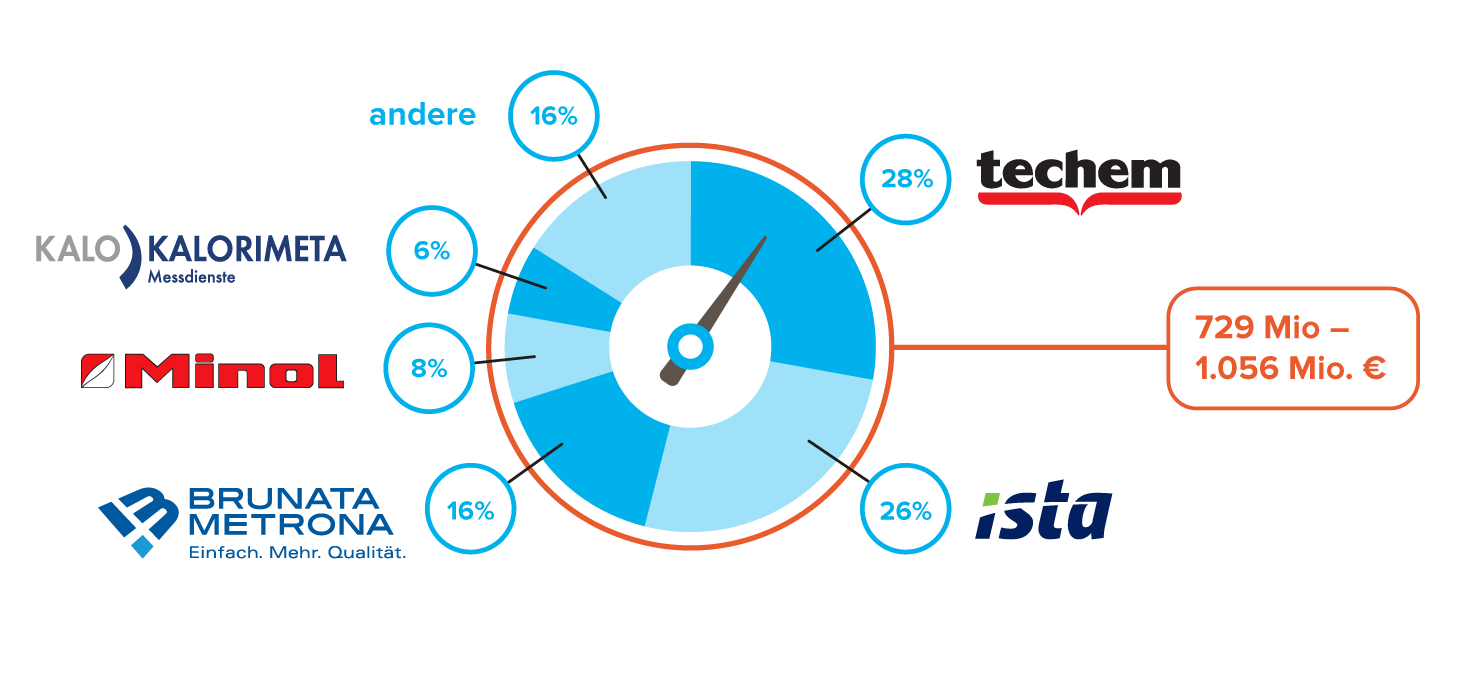

Fünf große Messdienstleister kontrollieren derzeit den Großteil des Marktes (84 %). Sie verfolgen eine Strategie der Expansion und Akquisition und stützen sich noch immer auf die von ihnen installierten geschlossenen Systeme. Grundsätzlich geht der Trend am Markt allerdings zu Open Metering Systemen (OMS) und einer dienstleisterübergeifenden Kompatibilität der Mess- und Ablesegeräte.

Abbildung 1: Marktstruktur nach Anbietern (basierend auf energieverbraucher.de), Marktvolumen grobe Einschätzung Messdienstleistungsmarkt (ohne Rauchwarnmelder)

Mit vernetzten, digitalen Zählern bringen Smart Metering Unternehmen Bewegung in den Submetering-Markt. Über Smart Meter Gateways ermöglichen sie Wohnungs- oder Metering-Unternehmen jederzeit Zugriff auf den computergestützt ermittelten aktuellen Verbrauch von Gas, Wasser, Strom oder Wärme.

Unternehmen wie Discovergy, Qivalo oder das jüngst in den :agile accelerator von E.ON aufgenommene KUGU mischen die Branche auf. Der Oldenburger Energie- und Telekommunikationskonzern EWE investierte in das Berliner Start-up Comgy, an dem auch die Deutsche Wohnen beteiligt ist.

Eine weitere Konsolidierung des Submetering-Markts ist dennoch zu erwarten. Die beiden Platzhirsche ista und Techem wurden in 2017/2018 für 4,5 bzw. 4,6 Mrd. Euro an Finanzinvestoren verkauft. Durch Übernahme kleiner Messdienstleister akquirieren die Branchenriesen zusätzliches Geschäft. So wurde beispielsweise der Abrechnungsservice Jens Schmidt mit 25 Tsd. betreuten Einheiten im Mai 2019 von noventic übernommen.

Häufig geht das Leistungsangebot der großen Messdienstleister über das eigentliche Submetering hinaus und umfasst auch Rauchwarnmelder, Verbrauchsanalysen oder Legionellenbeprobungen. Dass so zusätzliche Anfahrten vermieden werden, auf die Kenntnis der Bestände aufgebaut und die Zahl der Ansprechpartner übersichtlich gehalten wird, spricht für Leistungsbündelungen dieser Art.

Spreizung in Preisen, Ausstattung und Leistungsumfang

Aktuell sind in Deutschland nur rund 50 % der Bestände bisher mit Funkzählern ausgestattet, die meisten großen Wohnungsunternehmen befinden sich gerade in einer Übergangsphase. Ab dem Jahr 2020, spätestens bis 2027, ist die Installation von Funkzählern gemäß EU-Effizienzrichtlinie verpflichtend. Die Umsetzung in deutsches Recht steht noch aus, die am 23.10.2019 beschlossene Novelle des Gebäudeenergiegesetzes verweist dazu auf die für 2020 ausstehende Neuregelung der Heizkostenverordnung. Auch für Mieterauskünfte zu unterjährigen Energie- und Wasserverbräuchen, die gemäß EED ebenfalls verpflichtend werden, sind fernauslesbare Funkgeräte notwendig.

Die Vorteile der technischen Umstellung liegen auf der Hand. Im Vergleich zur manuellen Ablesung reduziert sich bei Funkzählern der personelle Aufwand. Gleichzeitig stehen jederzeit exakte Verbrauchsdaten zur Verfügung. Auch Beschädigungen oder fehlende Geräte können von Messdienstleister frühzeitig entdeckt werden. Allerdings sind die nötigen Investitionskosten vergleichsweise hoch.

In der öffentlichen Diskussion werden die Submetering-Kosten oft im Verhältnis zu den abzurechnenden Heiz- und Wasserkosten bewertet – mit einem kritischen Schwellenwert von 10 %. Betragen die Heiz- und Wasserkosten also in einem Jahr 500 EUR sollten die Submetering Kosten 50 EUR (10 %) nicht übersteigen. Diese Herangehensweise passt allerdings nicht zu den allgemeinen Bemühungen, die Effizienz der Heizanlagen und Gebäude zu steigern, den Wasserverbrauch zu reduzieren und so die gesamten Energiekosten zu senken. Die Kosten für Geräte und Dienstleistungen müssen unabhängig vom Verbrauch betrachtet, bewertet und bei gleicher Ausstattung der Einheiten verglichen werden.

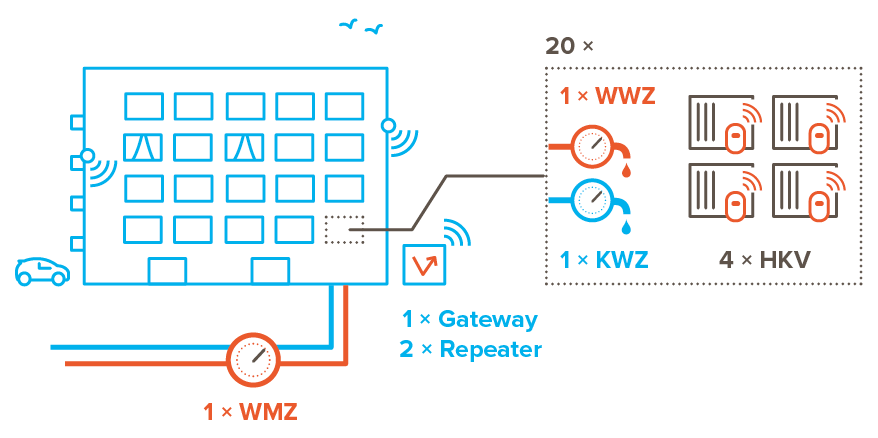

Um für das Benchmarking der Messdienstleistungen eine Vergleichbarkeit zwischen verschiedenen Angeboten zu gewährleisten, haben wir Geräte- und Dienstleistungskosten über einen Zeitraum von 10 Jahren herangezogen und sie anschließend auf die jährlichen Kosten für eine Wohneinheit umgerechnet.

Abbildung 2: Schematische Darstellung Beispielliegenschaft

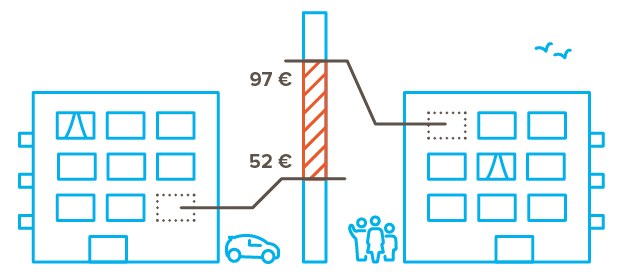

Die Preise schwanken im RITTERWALD-Benchmark sehr stark – abhängig von Losgröße, Struktur des Bestands, Attraktivität des angebotenen Pakets für den Dienstleister, Standort und verbauter Technik. Wir sehen unter diesen Voraussetzungen Preise zwischen 52 und 97 EUR brutto je Wohneinheit. Damit bewegt sich das Verhandlungspotenzial bei einem Wohnungsunternehmen mit 30 Tsd. Einheiten bei bis zu 1,35 Mio. EUR brutto p.a.

Abbildung 3: Kosten je Wohneinheit

Im Sinne einer ganzheitlichen Betrachtung sind außerdem die im End-To-End-Prozess anfallenden Prozesskosten und Sondergebühren u.a. für Mieterwechsel, Drittanfahrten oder das Zutrittsmanagement nicht zu vernachlässigen.

In die Zukunft denken

In der Fachpresse wird vorgeschlagen, dass sich die Immobilienwirtschaft bereits heute um das Thema Smart Metering kümmern und mit dem Submetering verbinden sollte.

Denn: Die Messung der Verbräuche bei Strom und Gas alleine (regulierte Medien) ist aus Sicht der in diesem Bereich engagierten Energieversorgungsunternehmen (EVU), Stadtwerke oder auch Telekommunikationsunternehmen nicht lukrativ. Gesetzliche Maximalpreise und hohe Investitionsbeträge setzen hier zu enge wirtschaftliche Grenzen und machen daher ein zusätzliches Aufschalten von Submetering zur Erhöhung der Wirtschaftlichkeit sinnvoll.

Für die Wohnungswirtschaft wiederum ist der Messstellenbetrieb aus drei Gründen interessant: Als wettbewerblicher Messstellenbetreiber im Liegenschaftsmodell (bspw. durch Übernahme von Dienstleisteraufgaben im Bereich Ablesung und Abrechnung von Strom und Gas oder Rollenübernahme Energieversorger für Wärme und Wasser) sichert sich das Wohnungsunternehmen eine strategisch wichtige Position mit direktem Zugriff auf zentrale Mess- und Steuerungsdaten und eine zusätzliche Einnahmequelle. Zusätzlich kann die Messdaten-Infrastruktur auch bei der Umsetzung von Projekten zur Sektorenkopplung (Energie, Mobilität, Wohnen, etc.) genutzt werden. Und auch in ganz anderer Hinsicht ist der Betrieb eines Smart Meter Gateways interessant: Der Gesetzgeber erlaubt dem neuen Betreiber der Messstelle unter bestimmten Bedingungen die vorzeitige und vor allem entschädigungsfreie Beendigung von Verträgen mit den aktuellen Messdienstleistern.

Aber: Mit dem Smart Meter Gateway sind aktuell hohe Kosten verbunden und die rechtliche und technische Situation ist noch nicht endgültig geklärt – die weitere Entwicklung ist abzuwarten bevor bestandsweite Strategien für einen Rollout gestartet werden können. Zudem sind Mehrwertdienste (bspw. Smart Home, Mobilitätsdienstleitungen) aktuell noch nicht in der Breite wirtschaftlich – und tragen dementsprechend auch nicht zur Wirtschaftlichkeit des Smart Meter Gateways bei.

Handlungsoptionen für die Immobilienwirtschaft

Gegenwärtig scheint die Besetzung des Smart Meter Gateways für die Wohnungswirtschaft nur bei Selbstabrechnung oder entsprechender Partnerschaft mit Messdienstleistern sinnvoll (Zusatzerträge aus Submetering). Denn der Markt ist noch in einer Findungsphase: Während einzelne Anbieter (bspw. Qivalo) ganz auf das Smart Meter Gateways setzen, bedienen es andere mit maximal einem zwischengeschalteten eigenen Gateway als Sendeeinheit. Damit kommen die Anbieter auch zu sehr unterschiedlichen Einschätzungen, welche Funktechnik in Zukunft zu verbauen ist. Kurz- und mittelfristig sollte zudem über den Aufbau von Partnerschaften (bspw. mit Stadtwerken) nachgedacht werden, um die Kundenschnittstelle (die das Smart Meter Gateway in Zukunft sein wird) zu besetzen.

Die Branche muss außerdem mit neuen gesetzlichen Anforderungen rechnen. Daher scheint es aktuell eher ratsam, bestehende Verträge und Prozesse transparent zu gestalten und zu optimieren, als übereilt zukunftweisende (Pilot)projekte aufzubauen. Strategisch sinnvoll ist es, innerhalb von Liegenschaften eine Harmonisierung der Vertragslaufzeiten anzustreben und bei den Messdienstleistern eine engere Steuerung und höhere Transparenz einzufordern. Auch die Integration der Messdienstleister in die eigenen Prozesse und IT (u.a. Aufbau Webservices zur Vermeidung der Abhängigkeit von Portallösungen, unterschiedlich umgesetzte enge Integration in Abrechnungsprozess) ist ein sinnvoller nächster Schritt. Da die Datenhoheit/-verfügbarkeit in den meisten Fällen weiterhin beim Messdienstleister liegt, sollten standardisierte, regelmäßige Reports etabliert werden.

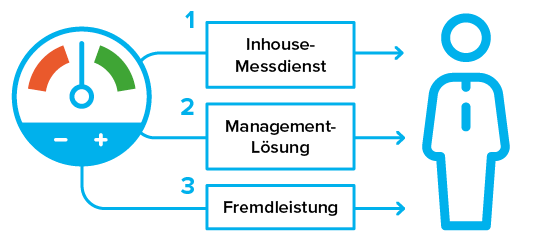

Abbildung 4: Handlungsoptionen für die Immobilienwirtschaft

Basierend auf den vorangegangenen Überlegungen ergeben sich für die Immobilienwirtschaft im Wesentlichen drei Handlungsoptionen:

- Wohnungsunternehmen bauen selber einen Inhouse-Messdienst auf und übernehmen den gesamten Bestand schrittweise. Diese Option ist nur bei hinreichend großem Bestand attraktiv.

- Wohnungsunternehmen treten über eine Tochter teilweise in die Wertschöpfung ein und partizipieren an den Erträgen aus dem Messdienstgeschäft. Der Eintritt kann bspw. bei Ablesung und/ oder Abrechnung erfolgen.

- Messdienstleister liefern fertige Heizkostenabrechnungen, die im besten Fall an das SAP-System des Wohnungsunternehmens angebunden sind. Mit Fokussierung auf ein bis zwei Dienstleister und in enger Abstimmung mit diesen erfolgt eine End-To-End-Optimierung der Prozesse bzw. die Definition neuer Prozesse im Zuge von Neuausschreibungen. Damit werden auf der einen Seite Prozesskosten minimiert und gleichzeitig sichergestellt, dass die Mieter möglichst wenig bezahlen müssen.

Fazit

Um Kosten für Messdienstleistungen im eigenen Unternehmen und für die Mieter zu senken und eine hohe Qualität der Abrechnung sicherzustellen, sollten Messdienstleistungen strategisch ausgerichtet und in Organisation und Prozessen des Unternehmens abgebildet werden. Einsparpotenziale im Einkauf und Optimierungspotenziale in IT-Abbildung und Prozessen können den erforderlichen Handlungsspielraum schaffen, um Messdienstleistungen neu aufzustellen.

Mit RITTERWALD Mehrwert erzeugen

RITTERWALD kennt relevante Marktteilnehmer und Dienstleistungsunternehmen und konnte Wohnungsunternehmen in einer Vielzahl von Projekten dabei unterstützen, das Thema Messdienstleistungen zu optimieren. Von der initialen IST-Analyse über die Konzeptfindung bis hin zur Neuvergabe der Leistungen begleitet RITTERWALD den gesamten Prozess ergebnissoffen. Neben dem Aufbau von Inhouse-Messdienstleistungen und Management-Lösungen hat RITTERWALD auch reine Neuvergaben begleitet und so Einsparungen von bis zu 20 % erzielt.

Contact

Do you have questions regarding this topic? Please contact:

-

Simon Jurkat