Nachhaltigkeitsberichterstattung — von der Kür zur Pflicht

-

Sören

Solzin

1. Tue Gutes und rede darüber – von der Maxime zur Verpflichtung

Die Corporate Sustainability Reporting Directive (CSRD) wird die Nachhaltigkeitsberichterstattung von Unternehmen in der EU und damit auch von deutschen Wohnungsunternehmen grundlegend verändern. Zum einen erweitert sich der Adressatenkreis von einer Handvoll börsengelisteter Wohnungsunternehmen auf 98 der größten 100 deutschen Wohnungsgesellschaften, zum anderen werden die Kriterien, die berichtet werden müssen, in Zukunft klarer vorgegeben.

Die Accounting Directive hat neu geregelt, wer zukünftig Nachhaltigkeitsberichte ablegen muss (geregelt in der CSRD) und worüber berichtet werden muss (geregelt in den European Sustainability Reporting Standards (ESRS)). Die ESRS sollen mit der Einführung der CSRD zum verpflichtenden Berichtsstandard in der EU werden. Dadurch wird sich auch die Qualität der Berichterstattung in den meisten Unternehmen drastisch verbessern müssen, um den neuen Anforderungen Genüge zu leisten. Auch eine Auditierungspflicht für die Nachhaltigkeitsberichterstattung soll eingeführt werden und die Berichterstattung auf eine Stufe mit der Finanzberichterstattung heben. Außerdem führt eine Berichtspflicht nach CSRD direkt dazu, dass die entsprechenden Unternehmen auch zur EU-Taxonomiekonformität ihrer Unternehmensaktivitäten berichten müssen. Auch das wird in den Unternehmen zu erheblichem Mehraufwand führen.

Zuletzt verpflichtet die Sustainable Finance Disclosure Regulation (SFDR) die Finanzmarktteilnehmer zu umfassenderer Auskunft gegenüber Investoren und Banken. Dadurch werden Wohnungsunternehmen indirekt dazu gezwungen, entsprechende nichtfinanzielle Informationen zu konsolidieren und bereitzuhalten.

Um diesen Mehraufwand in der Nachhaltigkeitsberichterstattung leisten zu können, sollten Wohnungsgesellschaften sich bereits jetzt mit den kommenden Anforderungen auseinandersetzen und mit der Datenerhebung berichtspflichtiger Indikatoren beginnen.

2. Eine kurze Geschichte der Nachhaltigkeitsberichterstattung

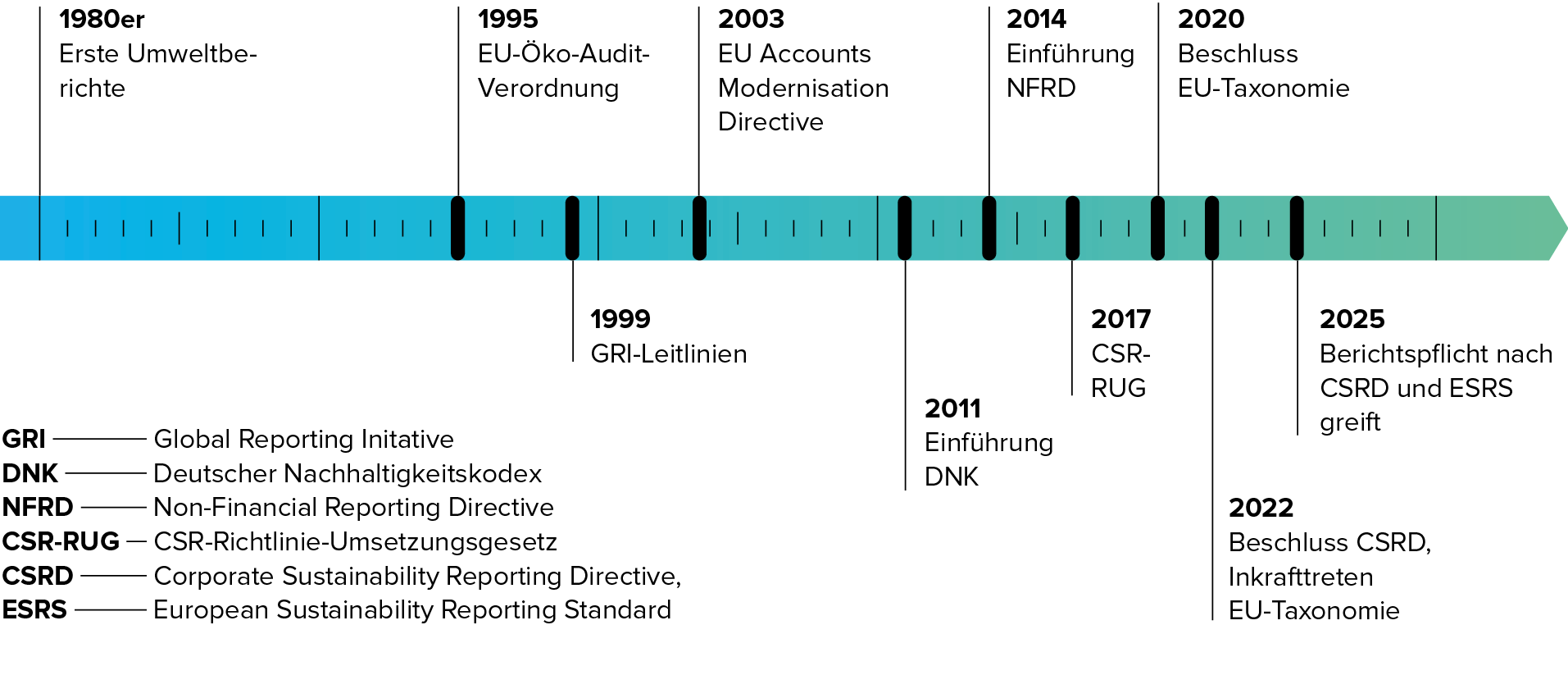

Die Nachhaltigkeitsberichterstattung hat sich in den 1980er- und 1990er Jahren durch die ersten Umweltberichte entwickelt. Die Anzahl der Umweltberichte hat sich durch die 1995 eingeführte EG-Öko-Audit-Verordnung (EMAS) deutlich erhöht.

Seit Ende der 1990er-Jahre, begleitet durch das erste GRI-Leitlinien-Set im Jahr 1999, wandelt sich die reine Umweltberichterstattung zusehends in Richtung einer Berichterstattung zu allen Dimensionen der Nachhaltigkeit.

Abbildung 1: Zeitleiste Entwicklung Nachhaltigkeitsreporting

Mit der EU Accounts Modernisation Directive (Richtlinie 2003/51/EG) wurde im Jahr 2003 eine erste EU-weite Berichtspflicht für große Unternehmen zu Umwelt- und Arbeitnehmerindikatoren verabschiedet, sofern diese Indikatoren für den Geschäftserfolg des jeweiligen Unternehmens relevant sind.

2010 bzw. 2011 haben die ersten Wohnungsunternehmen Nachhaltigkeitsberichte veröffentlicht. So haben als Pioniere der Nachhaltigkeitsberichterstattung die Unternehmen GEWOBA, GEWOFAG und GESOBAU ihre ersten Nachhaltigkeitsberichte in diesem Zeitraum veröffentlicht.

In 2014 wurde die Pflicht zur Berichterstattung durch die Non-Financial Reporting Directive (NFRD) auf EU-Ebene weiter konkretisiert. Nach Umsetzung in deutsches Recht durch das CSR-Richtlinie-Umsetzungsgesetz (CSR-RUG) wurden 2017 die nationalen Anforderungen an die Nachhaltigkeitsberichterstattung für Deutschland beschlossen. Seit 2018 sind kapitalmarktorientierte Unternehmen mit mehr als 500 Mitarbeitern dazu verpflichtet, eine nichtfinanzielle Erklärung abzugeben, in der „mindestens auf Umwelt-, Sozial- und Arbeitnehmerbelange, auf die Achtung der Menschenrechte und auf die Bekämpfung von Korruption und Bestechung“ eingegangen werden muss.

Neben den durch die NFRD berichtspflichtigen Unternehmen hat eine Vielzahl weiterer Unternehmen bereits Nachhaltigkeitsberichte veröffentlicht, entweder aus eigenem Antrieb oder aufgrund der Verpflichtung durch die Gesellschafter. So hat eine RITTERWALD-Studie aus 2021 ergeben, dass 26 der größten 50 deutschen Wohnungsunternehmen bis 2019 mindestens einen Nachhaltigkeitsbericht veröffentlicht haben.

Mit der 2022 beschlossenen Corporate Sustainability Reporting Directive (CSRD) wird sich ab dem Berichtsjahr 2024 die Anzahl der Adressaten der Nachhaltigkeitsberichtspflicht noch einmal deutlich erweitern. Während unter der vorangegangenen NFDR rund 11.000 Unternehmen in der EU berichtspflichtig waren, schließt die neue CSRD rund 50.000 Unternehmen mit ein.

Abbildung 2: Regulatorische Entwicklungen Nachhaltigkeitsreporting

1 Es sind nicht alle Sektoren in der EU-Taxonomie enthalten

2 Sustainable Finance Disclosure Regulation (SFDR), Corporate Sustainability Reporting Directive (CSRD), European Sustainability Reporting Standard (ESRS)

3. Spiel mit neuen Regeln – Änderung der regulatorischen Rahmenbedingungen

Im Gebiet der Nachhaltigkeit wurde die Regulatorik in den letzten Jahren stark weiterentwickelt. Diese Veränderungen sind auch für die Wohnungswirtschaft relevant und werden durch eine Reihe von Direktiven und Vorhaben geprägt.

Eines dieser Vorhaben ist die sog. Accounting Directive. Sie führte zur Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (CSRD – Kapitel 3.1), die die Richtlinie über die nichtfinanzielle Berichterstattung (NFRD) ablöste. Die Accounting Directive sieht ebenfalls vor, die so genannten EU-Nachhaltigkeitsberichtsstandards (ESRS – Kapitel 3.2) einzuführen.

Das andere wichtige Vorhaben ist der Aktionsplan der Europäischen Union zur Finanzierung von nachhaltigem Wachstum. Er umfasst die Taxonomie-Verordnung (EU-Taxonomie – Kapitel 3.3) sowie die Verordnung über die Offenlegung nachhaltiger Finanzierungen (SFDR – Kapitel 3.4).

3.1 Corporate Sustainablity Reporting Directive (CSRD)

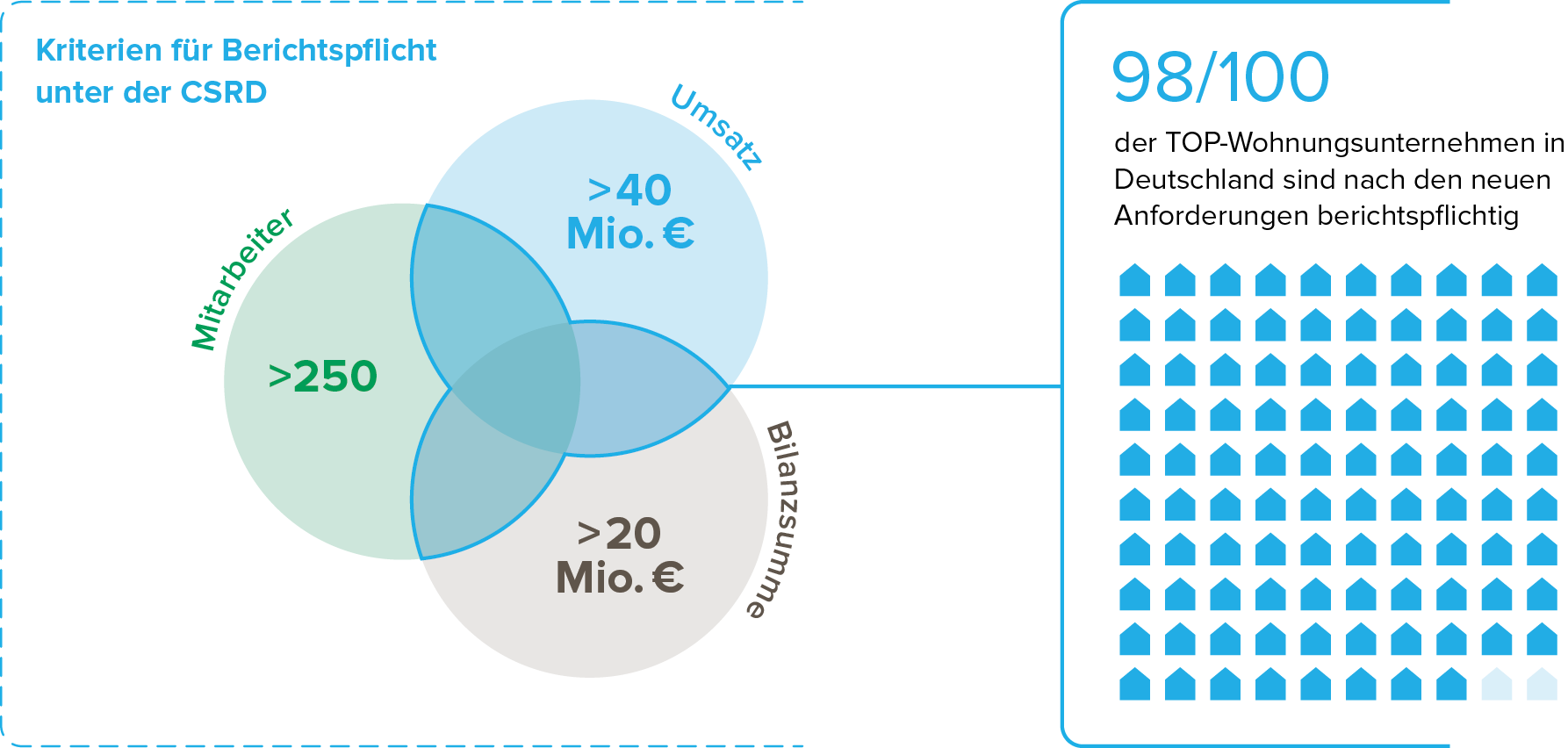

Die CSRD wird die NFRD ab Januar 2024 ablösen. Nach NFRD waren nur börsengelistete Unternehmen mit mehr als 500 Mitarbeitern berichtspflichtig. Dadurch waren von den Top 100 der deutschen Wohnungswirtschaft weniger als 10% der Unternehmen betroffen. Nach der CSRD sind Unternehmen berichtspflichtig, wenn sie 2 von 3 neu definierten Schwellenwerten (> 250 Mitarbeiter; > 20 Mio. EUR Bilanzsumme; > 40 Mio. EUR Nettoumsatz) erfüllen. Eine RITTERWALD Recherche hat ergeben, dass nach den neuen Anforderungen der CSRD 98 der Top 100 Wohnungsunternehmen in Deutschland bereits für das Geschäftsjahr 2024 bzw. 2025 einen Nachhaltigkeitsbericht vorlegen müssen.

Abbildung 3: Kriterien der Berichtspflicht unter der CSRD und ihre Wirkung

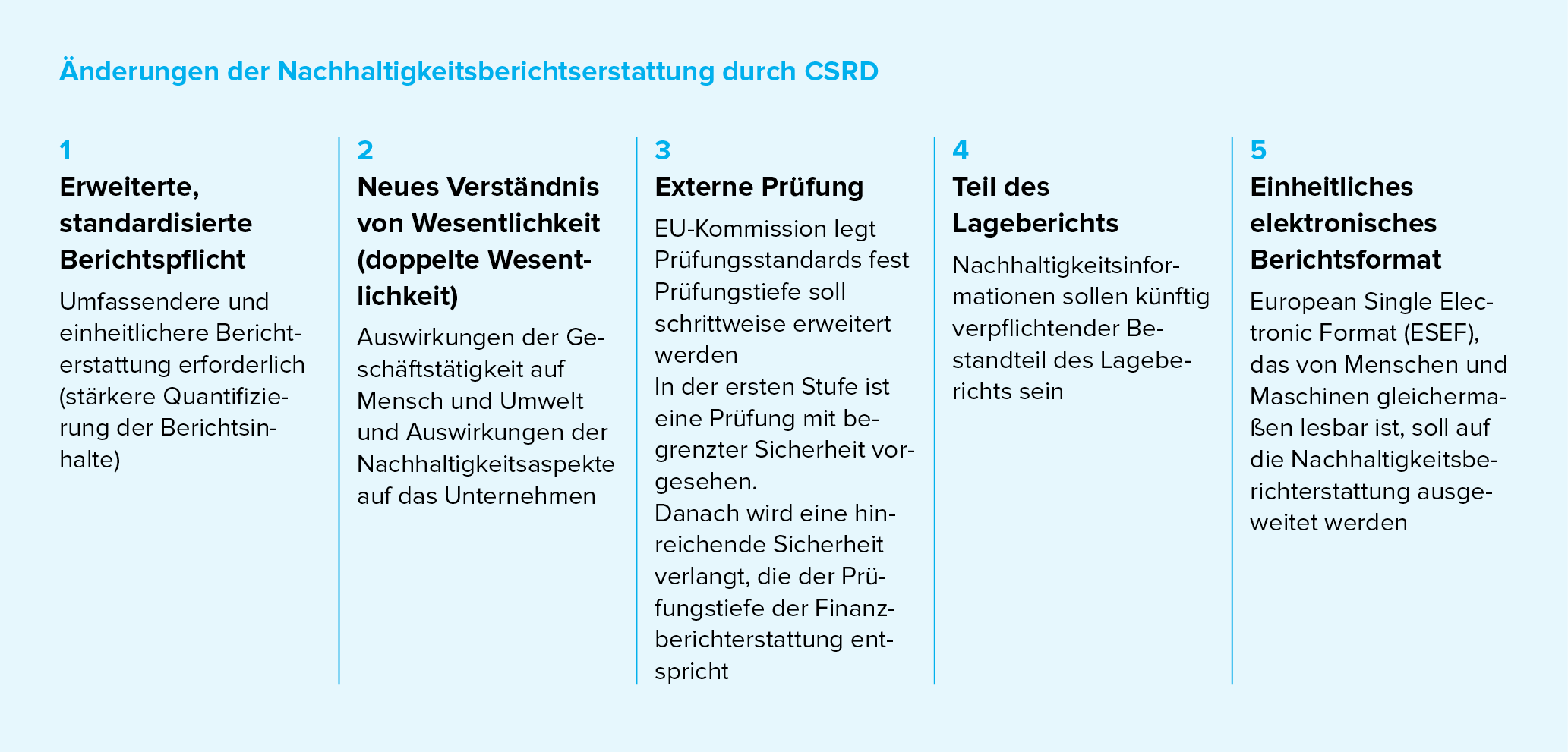

Für die Wohnungsunternehmen, die schon nach der NFRD zum Nachhaltigkeitsreporting verpflichtet waren, wird die CSRD bereits ab dem Geschäftsjahr 2024 gelten. Für alle weiteren Unternehmen, die unter die Größenklasse der CSRD-Berichtspflicht fallen, wird die CSRD hingegen erst ab dem Geschäftsjahr 2025 gelten. Außerdem sind börsengelistete KMU ab 2026 auch zur Berichterstattung nach CSRD verpflichtet, auch wenn diese die Größendefinition nach CSRD nicht erfüllen. Dabei ist jeweils spätestens 12 Monate nach Ablauf des Geschäftsjahres der erste Nachhaltigkeitsbericht nach CSRD zu veröffentlichen. Die CSRD führt zu fünf wesentlichen, strukturellen Veränderungen in der Nachhaltigkeitsberichterstattung der Unternehmen:

1 Es wird eine umfassendere und einheitlichere Berichterstattung auf Basis des ESRS eingeführt.

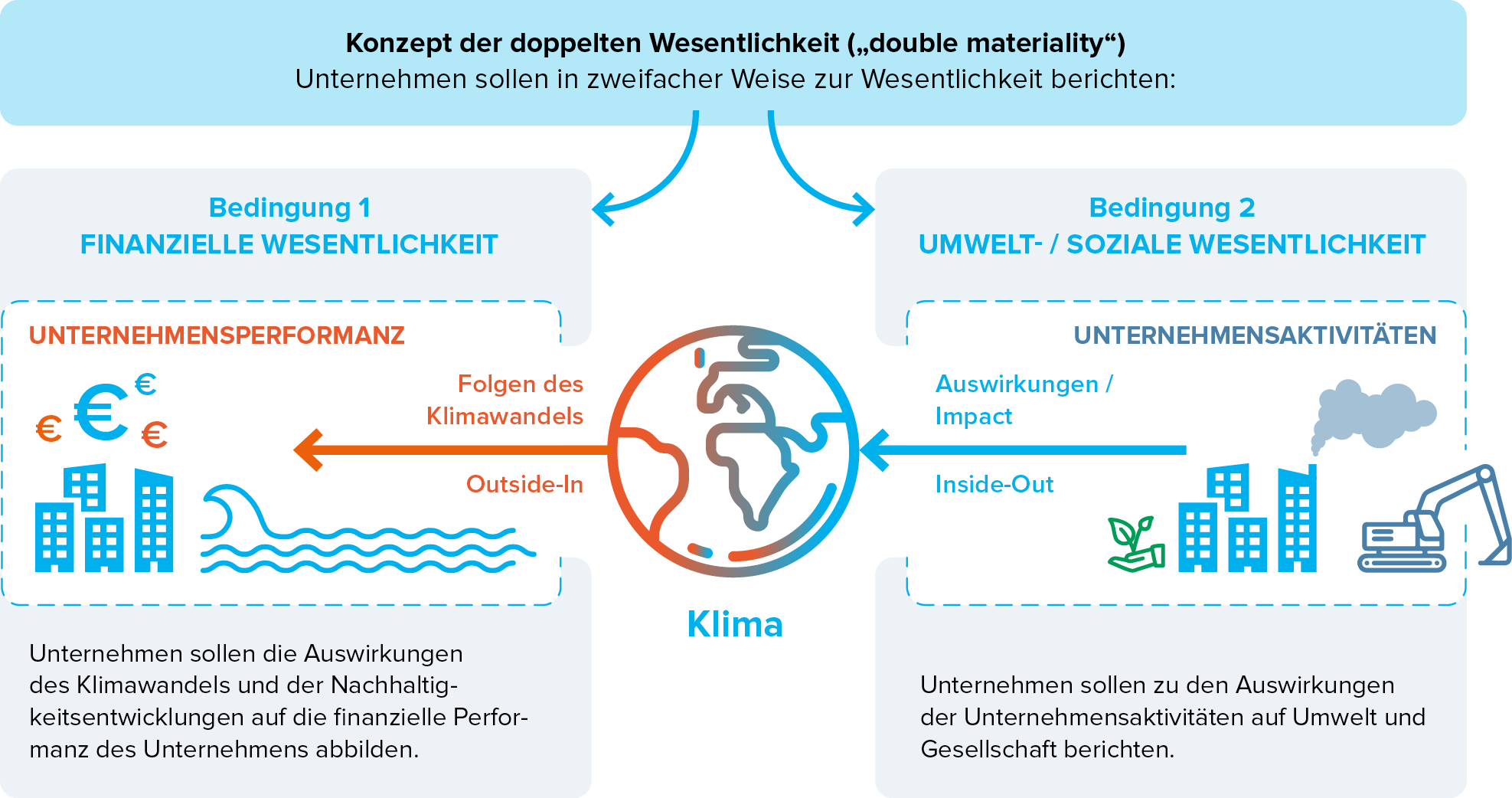

2 Mit der Einführung des doppelten Wesentlichkeitsansatzes erfolgt eine Änderung der Wesentlichkeitsdefinition. Bisher wurden Nachhaltigkeitsthemen dann als wesentlich klassifiziert, wenn diese einen Effekt auf die finanzielle Leistungsfähigkeit des Unternehmens haben könnten. Ein Beispiel in der Wohnungswirtschaft wäre das steigende Risiko von Überflutungen durch sich veränderndes Klima. Die Auswirkungen einer möglichen Überflutung bilden ein finanzielles Risiko, weshalb das Thema als wesentlich klassifiziert wird. Nach der neuen Definition gibt es zwei mögliche Bedingungen. Neben den Auswirkungen des Klimas auf die finanzielle Leistung (Bedingung 1) einerseits werden andererseits auch die Auswirkungen (Impact) der Unternehmensaktivitäten auf das Klima beziehungsweise auf das Ökosystem (Bedingung 2) abgebildet. So kann beispielsweise das Thema Flächenversiegelung in der Wohnungswirtschaft als wesentlich definiert werden, da dieser Aspekt u.a. bei Neubauten einen starken Einfluss auf die Umwelt hat. An den beiden Beispielen zeigt sich, dass ein Thema bereits dann als wesentlich gilt, wenn eine der beiden Bedingungen erfüllt ist. Es gibt allerdings auch viele Themen, die beide Bedingungen erfüllen. So kann die Reduzierung von Abfall im Bauprozess sowohl zu geringeren Kosten führen (Bedingung 1), als auch eine positive Auswirkung auf die Umwelt haben (Bedingung 2).

Abbildung 4: Definition doppelte Wesentlichkeit

3 Die dritte wesentliche Veränderung ist die Einführung einer externen Auditierung der Nachhaltigkeitsinformationen/-berichts, für die EU-Kommission gegenwärtig Prüfungsstandards definiert. Zunächst ist eine begrenzte Prüfungssicherheit vorgesehen, die mittelfristig auf eine hinreichende Prüfungssicherheit erweitert werden soll, die der Tiefe der Finanzberichterstattung entspricht.

4 Die vierte Veränderung ist, dass die Nachhaltigkeitsinformationen im Lagebericht des Unternehmens dargestellt werden sollen. Das bedeutet, dass eigenständige Nachhaltigkeitsberichte nicht mehr ausreichen werden, um den Anforderungen an die Berichterstattung zu genügen.

5 Die fünfte und letzte strukturelle Veränderung in der Nachhaltigkeitsberichtserstattung ist die elektronische Kennzeichnung der dargestellten Informationen. Über das vorgeschriebene European Single Electronic Format (ESEF) können die Berichte von Maschinen und Menschen gleichermaßen gelesen werden.

Abbildung 5: Übersicht der Änderungen der Nachhaltigkeitsberichterstattung durch CSRD

3.2 European Sustainability Reporting Standards (ESRS)

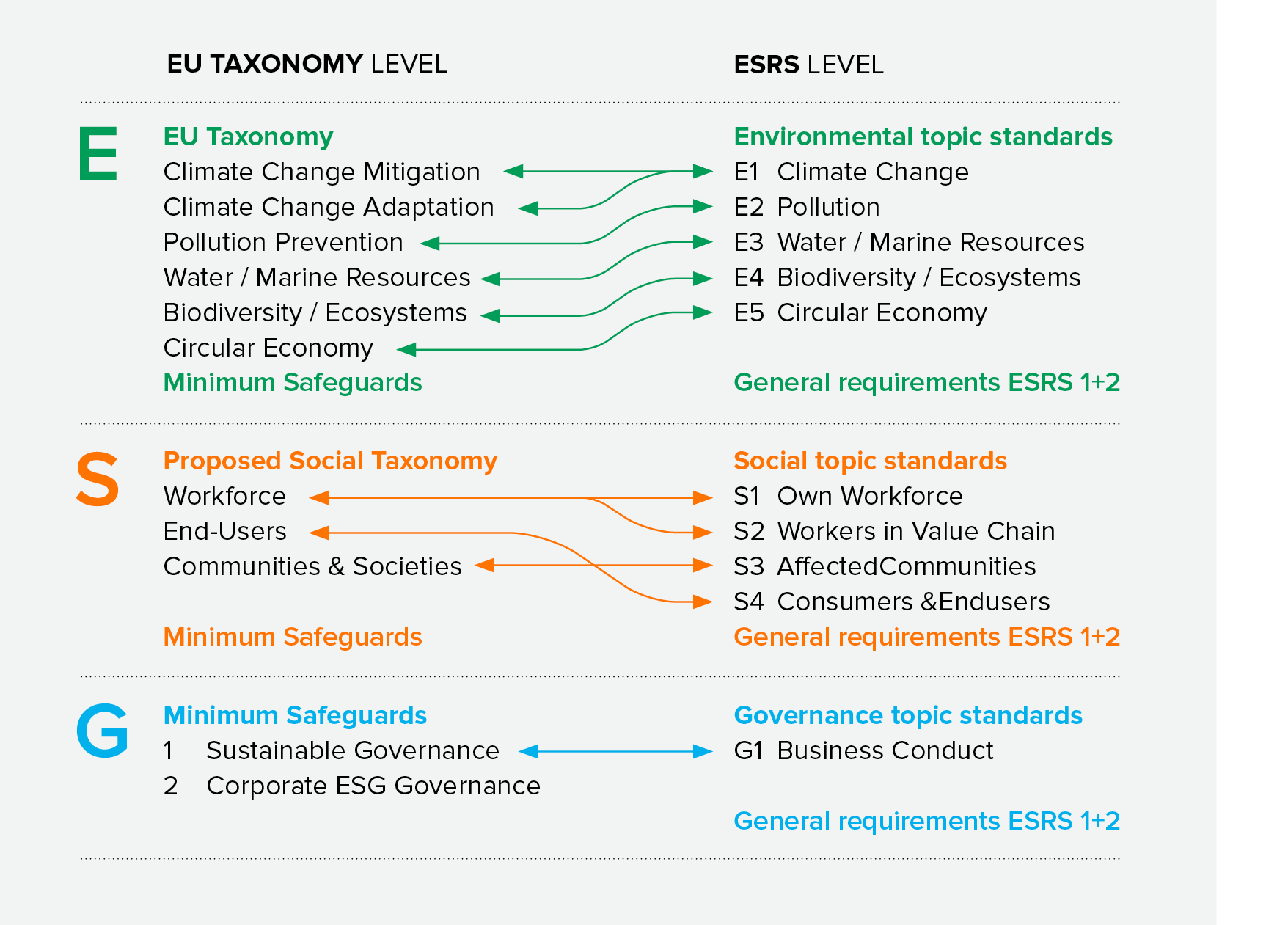

Während die CSRD festlegt, welches Unternehmen zur Berichterstattung verpflichtet ist, sollen die ESRS den erwarteten Berichtsinhalt definieren. Im November 2022 stellte die beauftragte European Financial Reporting Advisory Group (EFRAG) einen ersten offiziellen Entwurf vor, der nach Konsultationen mit Stakeholdern der Europäischen Kommission vorgelegt wurde. Ein Schlüsselelement des vorgeschlagenen Standards ist das bereits beschriebene Konzept der doppelten Wesentlichkeit, das in den ESRS konkretisiert wird. In dem Konzept wird die finanzielle Wesentlichkeit strikt von der ökologischen und sozialen Wesentlichkeit getrennt.

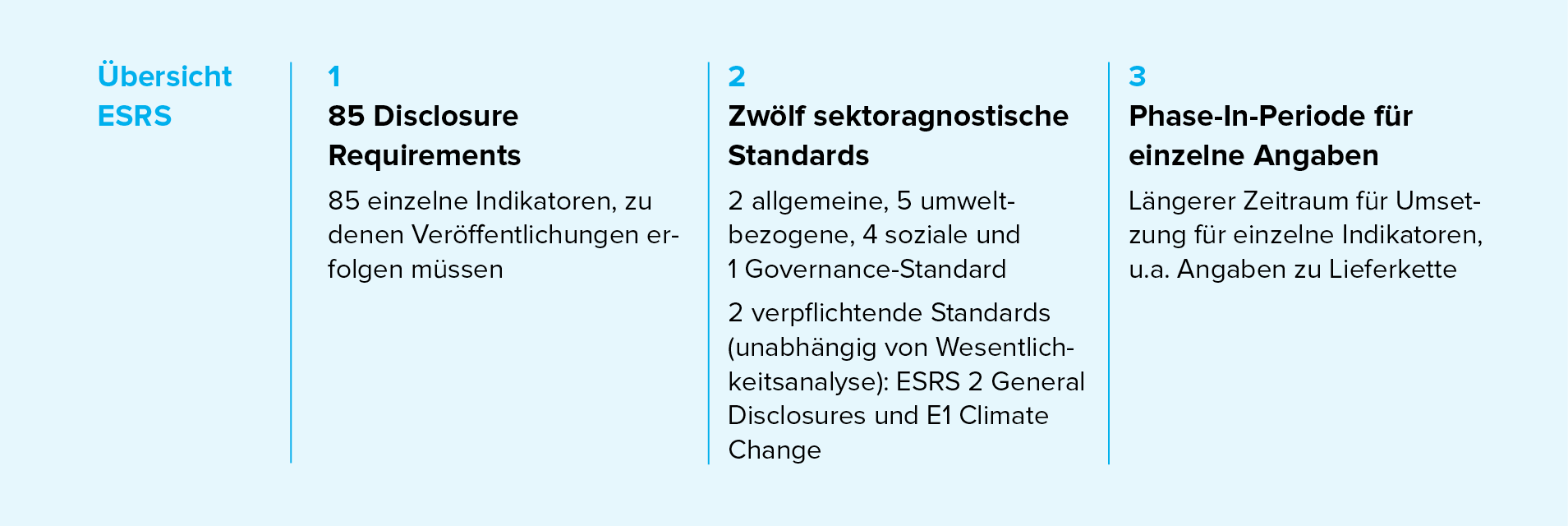

Die veröffentlichten Entwürfe sehen zwölf sektorenunabhängige Berichtsstandards (sog. Topics) vor, die industrieübergreifend Anwendung finden sollen: davon zwei allgemeine und fünf umweltbezogene Standards, vier Sozialstandards und einen Governance-Standard. Es soll jeweils zu denjenigen Standards berichtet werden, die im Rahmen der Wesentlichkeitsanalyse als wesentlich für das Unternehmen (i.S.d. doppelten Wesentlichkeit) identifiziert wurden. Zwingend ist dabei zu den Standards ESRS 2 (Generelle Angaben) und E1 (Climate Change) zu berichten. Hier entstehen je nach Ergebnis der Wesentlichkeitsanalyse mindestens 85 verpflichtende Disclosure Requirements für berichtspflichtige Unternehmen bereits aus den Standards ESRS 2 und E1. Für einzelne Angaben wird bis zur vollumfänglichen Berichtspflicht eine sog. Phase-in-Periode gewährt, so etwa zu Informationen zur Lieferkette eines Unternehmens.

Die Unternehmen werden verpflichtet sein, neben den sektorenunabhängigen auch sektorspezifische und unternehmensspezifische Informationen zur Nachhaltigkeit offen zu legen. Die Anforderungen hierzu befinden sich noch in Konsultation. Die Topics des ESRS entsprechen im Wesentlichen den Umwelt- und Sozialzielen der EU-Umwelt- und geplanten Sozialtaxonomie.

Abbildung 6: Zusammenhang ESRS und EU-Taxonomie

Aktuell werden für die Nachhaltigkeitsberichtserstattung andere Standards verwendet – in Deutschland sind dies vor allem der Standard der Global Reporting Initiative (GRI) und der Deutsche Nachhaltigkeitskodex (DNK). Diese Institutionen haben bereits angekündigt, ihre Standards mit dem Ziel der ESRS-Konformität zu überarbeiten. Dabei ist zu erwarten, dass dies zu einer Angleichung der verschiedenen Standards führen wird und dass die Standards der GRI und des DNK in ihren Berichtsanforderungen die Anforderungen der ESRS übertreffen werden. Für Unternehmen, die bereits nach dem GRI oder DNK berichten, ist davon auszugehen, dass sie ihre Berichte in Zukunft inhaltlich an die überarbeiteten Standards anpassen müssen, sie aber nicht zusätzlich nach den ESRS berichten müssen. Ein Wechsel des Berichtsstandards wird also nicht erforderlich sein.

Abbildung 7: Übersicht - ESRS

3.3 EU-Taxonomie

Wenn ein Unternehmen nach den Anforderungen der CSRD als berichtspflichtig gilt, muss es – neben der Berichterstattung nach den ESRS – auch zur EU-Taxonomie berichten. Die EU-Taxonomie wurde von der „Technical Expert Group on Sustainable Finance“ mit dem Ziel erstellt, Nachhaltigkeit stärker und messbarer in Finanzierungsentscheidungen zu integrieren. Zum einen wird über die EU-Taxonomie ein klarer Standard dafür gesetzt, welche Unternehmensaktivitäten als ökologisch nachhaltig gelten. Denn die derzeitige Informations- und Datenlage in den Unternehmen ist nicht ausreichend, um die Erreichung der Pariser Klimaziele gezielt fördern zu können. Zum anderen wird es für Investoren und Banken durch die Berichterstattung einfacher ersichtlich, wie nachhaltig ein bestimmtes Unternehmen oder ein Fonds mit Bezug auf die EU-Umweltziele operiert. Jedes berichtspflichtige Wohnungsunternehmen muss durch die Berichterstattung zur EU-Taxonomie künftig den Anteil taxonomiekonformer Umsätze, Investitionen und Betriebskosten ausweisen.

In der EU-Taxonomie sind sechs Umweltziele der EU festgehalten: „Klimaschutz“, „Anpassung an den Klimawandel“, „Übergang zu einer Kreislaufwirtschaft“, „Nachhaltiger Einsatz und Gebrauch von Wasser- und Meeresressourcen“, „Vorbeugung oder Kontrolle von Umweltverschmutzung“ sowie „Schutz und Wiederherstellung von Biodiversität und Ökosystemen“.

Abbildung 8: Überblick illustrativer Taxonomie-Screeningprozess

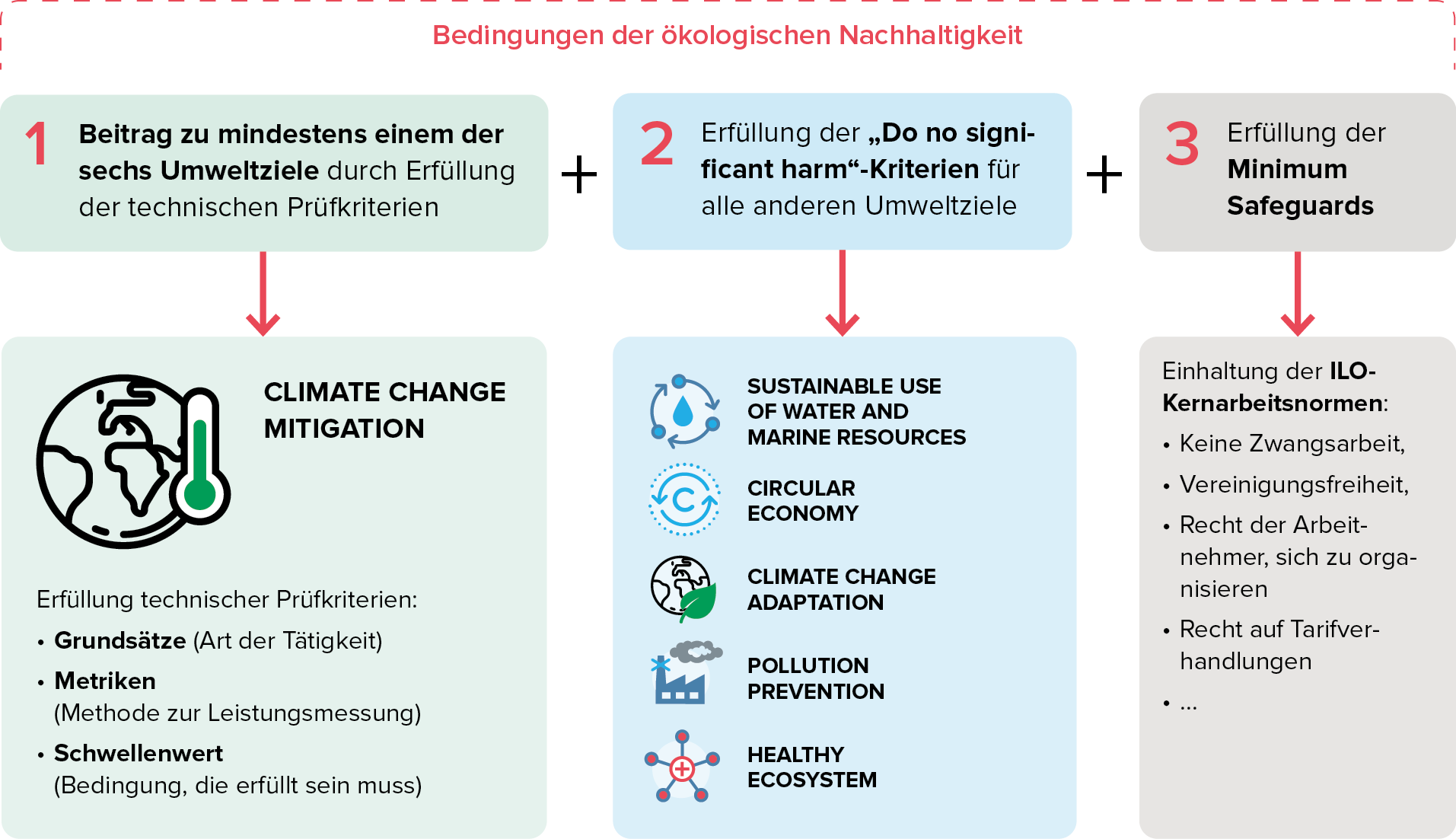

Damit eine Unternehmensaktivität nachhaltig im Sinne der EU-Taxonomie ist, muss sie drei Kriterien erfüllen. Erstens muss die Aktivität einen Beitrag zu mindestens einem der sechs EU-Umweltziele leisten, indem sie technische Prüfkriterien erfüllt. Zusätzlich darf eine Aktivität als zweites Kriterium keinem der anderen fünf Umweltziele nennenswerten Schaden (DNSH – Do No Significant Harm) zufügen und muss als drittes Kriterium soziale Mindeststandards (Minimum Social Safeguards) erfüllen.

Zur Beurteilung, ob eine Aktivität einen Beitrag zu einem EU-Umweltziel leistet, muss sie technische Prüfkriterien (Technical Screening Criterica – TSC) erfüllen. Die Aktivität muss in den für die Taxonomie als relevant definierten NACE-Wirtschaftssektoren der EU enthalten sein. Nur diese gelten als taxonomiefähig, also als nachhaltig im Sinne der Taxonomie. Für die Aktivität muss ein Schwellenwert in der vorgegebenen Metrik erreicht werden, damit die Aktivität auch als taxonomiekonform bewertet werden kann.

Für die ersten beiden Umweltziele (Klimaschutz und Anpassung an den Klimawandel) wurden bereits technische Prüfkriterien festgelegt, anhand derer gemessen werden kann, ob Aktivitäten einen wesentlichen Beitrag zum jeweiligen Ziel leisten. Für die übrigen vier Umweltziele werden die TSC aktuell noch ausgearbeitet.

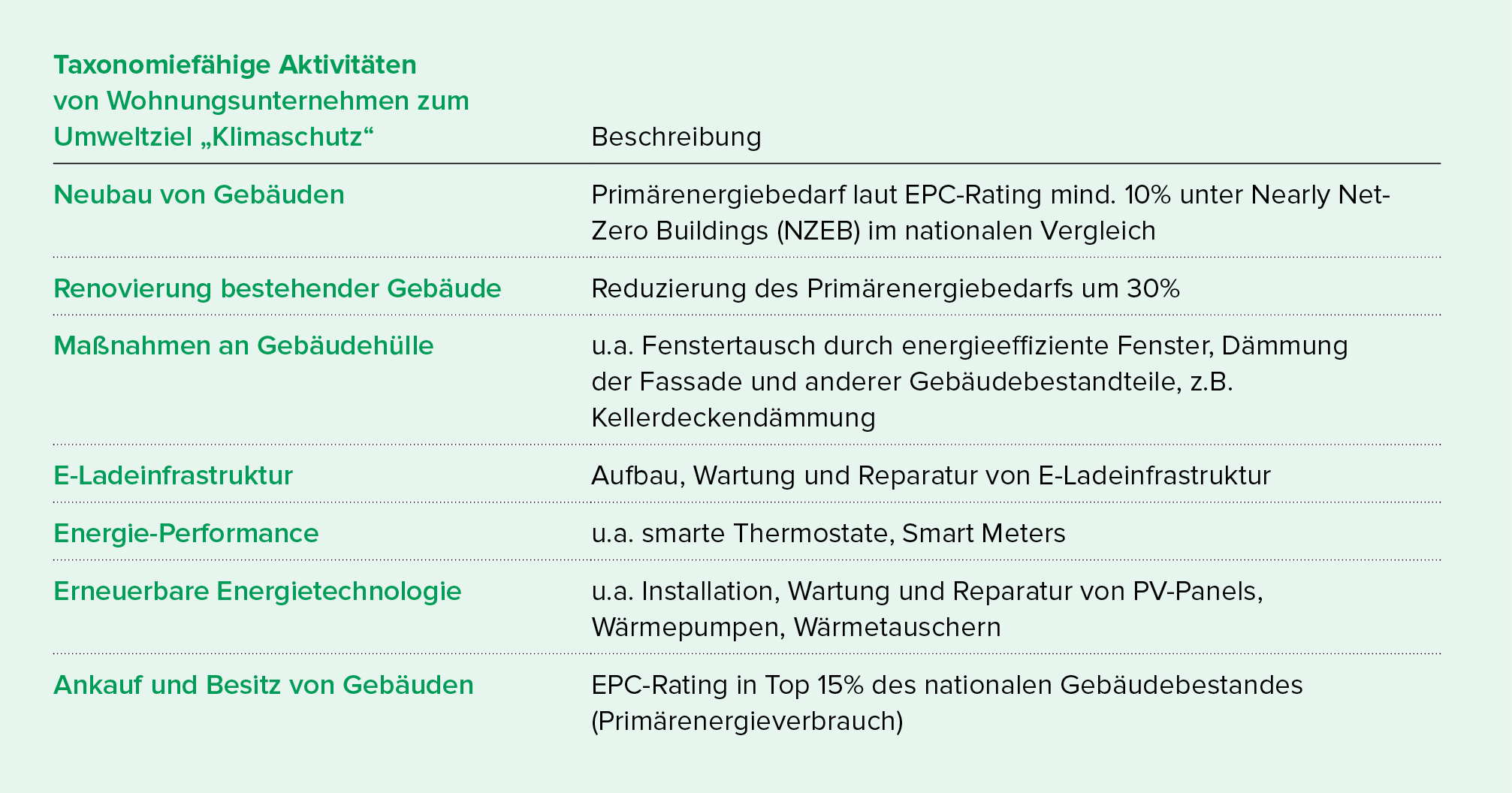

Abbildung 9: Übersicht taxonomiefähiger Aktivitäten von Wohnungsunternehmen zum Umweltziel „Klimaschutz“

Ein erster Entwurf für das Ziel „Klimaschutz“ wurde im August 2021 veröffentlicht und es wurden sieben Arten von Aktivitäten definiert, die zu diesem Umweltziel für den Gebäudesektor und damit für die Wohnungswirtschaft beitragen können. So gelten bspw. Maßnahmen an der Gebäudehülle, die die Energieeffizienz verbessern, genauso als ökologisch nachhaltig i.S.d. Taxonomie wie der Verbau von Wärmepumpen und E-Ladeinfrastruktur.

Neben der EU-Taxonomie, die Aktivitäten nach Umweltkriterien bewertet, sollen mit der geplanten Sozialtaxonomie Unternehmensaktivitäten als nachhaltig eingeordnet werden, wenn sie einen sozialen Einfluss ausüben und den Umweltzielen nicht zuwiderlaufen. Dies soll der gezielten Förderung nachhaltiger Finanzierungen mit sozialem Fokus zugutekommen. Für Governance, als dritte ESG-Dimension, ist keine eigene Taxonomie vorgesehen. Stattdessen werden Governance-Themen über die Minimum Safeguards, einer Beschreibung von Mindestkriterien in sowohl der EU-Umwelt- als auch der geplanten Sozialtaxonomie abgebildet. So werden die Wahrung von Menschenrechten, die Vermeidung von Korruption und Erpressung sowie die Gewährleistung eines fairen Wettbewerbs in den Minimum Safeguards adressiert.

3.4 Sustainable Finance Disclosure Regulation (SFDR)

Die vierte und letzte wichtige Säule der geänderten Regulatorik ist die SFDR (Verordnung über die Offenlegung nachhaltiger Finanzinstrumente). Sie soll die Transparenz auf dem Finanzmarkt in Bezug auf Nachhaltigkeit erhöhen, indem sie die Offenlegungspflichten der Finanzmarktteilnehmer gegenüber Endanlegern und Vermögenseigentümern festlegt.

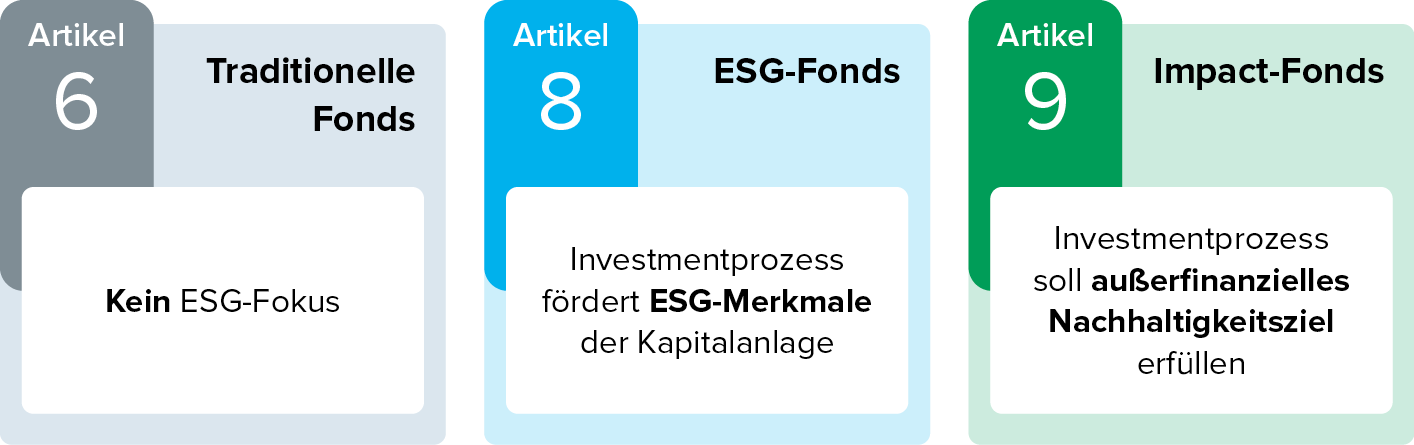

Abbildung 10: Übersicht - Fonds nach SFDR

Für Fonds (inkl. Immobilienfonds) nach Artikel 8 und Artikel 9 der EU-Taxonomieverordnung verlangt die SFDR einen Bericht über die ESG-Risiken und Konsequenzen aller Beteiligungen eines Fonds und den Einfluss von ESG-Motiven im Anlageprozess. Die einzige Unterscheidung zwischen „ESG-Fonds“ (Artikel 8) und „Impact-Fonds“ (Artikel 9) besteht darin, dass bei einem Impact-Fonds die Hauptmotivation für die Investition die nachhaltige Wirkung der Beteiligungen ist, während ESG-Fonds auch die untergeordnete Adressierung von ESG-Merkmalen in ihren Investitionsprozessen fördern. Für „traditionelle Fonds“ (Artikel 6) gibt es keine solchen Anforderungen. Es wird jedoch erwartet, dass sie darauf hinweisen, dass ihre Investitionen die EU-Kriterien für ökologisch nachhaltige Investitionen nicht berücksichtigen.

Es ist davon auszugehen, dass Wohnungsbaugesellschaften von Banken und Investoren aufgefordert werden, die erforderlichen Daten für die Berichtserstattung an ihre Investoren und Kreditgeber zu übermitteln. Dadurch entsteht eine zweite, indirekte Berichtspflicht. Außerdem besteht für nicht ESG-konform modernisierte Gebäude das nicht zu unterschätzende Risiko eines „stranded assets“. Denn die Steuerungswirkung der SFDR wird dazu führen, dass Immobilieninvestoren künftig vermehrt auf die ESG-Daten von Gebäuden achten werden.

4. Weichenstellung für eine erfolgreiche Berichterstattung

Wie vorstehend verdeutlicht wurde, wird sich der Berichtsaufwand von Wohnungsunternehmen durch die umfangreichen, regulatorischen Änderungen erheblich erhöhen. Dabei werden auch die inhaltlichen Anforderungen an Nachhaltigkeit immer konkreter.

Um sich auf die umfassenden, regulatorischen Veränderungen optimal vorzubereiten, sollten Unternehmen dringend eine Nachhaltigkeitsstrategie aufsetzen bzw. die bestehende Nachhaltigkeitsstrategie überarbeiten, damit perspektivisch sowohl die steigenden Anforderungen für den Klimaschutz als auch Erfüllung der Berichtspflichten realisierbar bleiben. Die Nachhaltigkeitsstrategie sollte maßnahmen- und kennzahlenorientiert aufgebaut sein und somit eine solide Basis für die Berichterstattung nach CSRD darstellen.

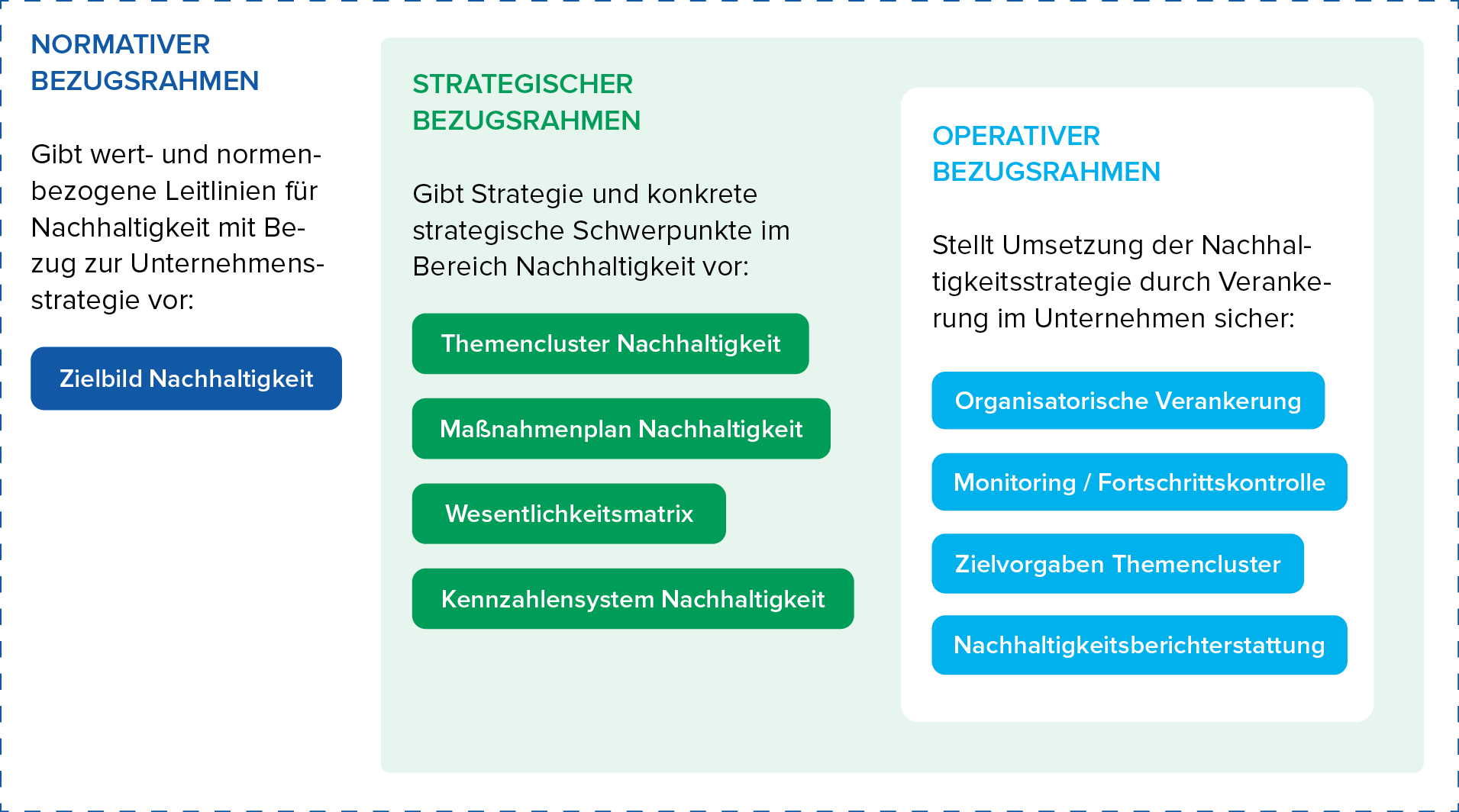

Die Nachhaltigkeitsstrategie kann bspw. entlang eines normativen, eines strategischen und eines operativen Bezugsrahmens entwickelt und operationalisiert werden. Die Entwicklung eines Nachhaltigkeitszielbilds mit Ausarbeitung von unternehmensspezifischen Dimensionen setzt den normativen Bezugsrahmen, der wert- und normenbezogene Leitlinien für das Unternehmen vorgibt. Der strategische Rahmen fußt auf den Ergebnissen der Wesentlichkeitsanalyse. Für die als wesentlich identifizierten Themen werden Maßnahmen erarbeitet und deren Fortschritt über ein Kennzahlensystem mit Nachhalten von Verantwortlichkeit und Härtegrad überprüft. Der operative Rahmen dient dazu, die Nachhaltigkeitsstrategie im Unternehmen organisatorisch zu verankern und klare Zielvorgaben in Form von Roadmaps für übergeordnete Nachhaltigkeitsziele wie die Einzelmaßnahmen zu geben. Außerdem dient die Nachhaltigkeitsberichterstattung der Darstellung der operativen Umsetzung der Nachhaltigkeitsstrategie.

Abbildung 11: Entwicklung und Operationalisierung Nachhaltigkeitsstrategie (illustrativ)

Insbesondere sollten sich Wohnungsgesellschaften bereits heute intensiv mit den Themen Datenmanagement, Berichterstattung und Taxonomieanforderungen beschäftigen, um mit den Entwicklungen Schritt zu halten.

RITTERWALD hält Sie auch in Zukunft auf dem Laufenden, was die aktuellen Entwicklungen im Bereich Nachhaltigkeit betrifft. Sehr gerne unterstützen wir Sie außerdem bei der Entwicklung ihrer Nachhaltigkeitsstrategie, bei der Aufsetzung Ihres Nachhaltigkeitsdatenmanagements sowie dem Durchdringen der Anforderungen, die sich durch die regulatorischen Änderungen für die Wohnungswirtschaft ergeben.

Kontakt

Wenn Sie Fragen zu diesem Thema haben, wenden Sie sich bitte an:

-

Sören Solzin

-

Lutz Rittig

Lutz Rittig