Der perfekte Sturm

Wie stabil sind private und kommunale Wohnungsunternehmen in Krisenzeiten?

-

Lutz

Rittig

Die deutsche Wohnungswirtschaft ist aktuell mit mehreren adversen Marktentwicklungen konfrontiert. Kontinuierliche Kostensteigerungen verteuern die Instandhaltung des Bestands. Der außerordentliche Energiekostenanstieg birgt das Risiko von Zahlungsausfällen bei den Mieter:innen und nicht zuletzt erschwert die Zinswende der EZB die zukünftige Finanzierung der Wohnungsunternehmen.

Wie stabil sind private und kommunale Wohnungsunternehmen in Krisenzeiten aufgestellt? RITTERWALD simuliert im vorliegenden Artikel die Effekte der skizzierten Marktentwicklungen auf das Geschäftsergebnis deutscher Wohnungsunternehmen.

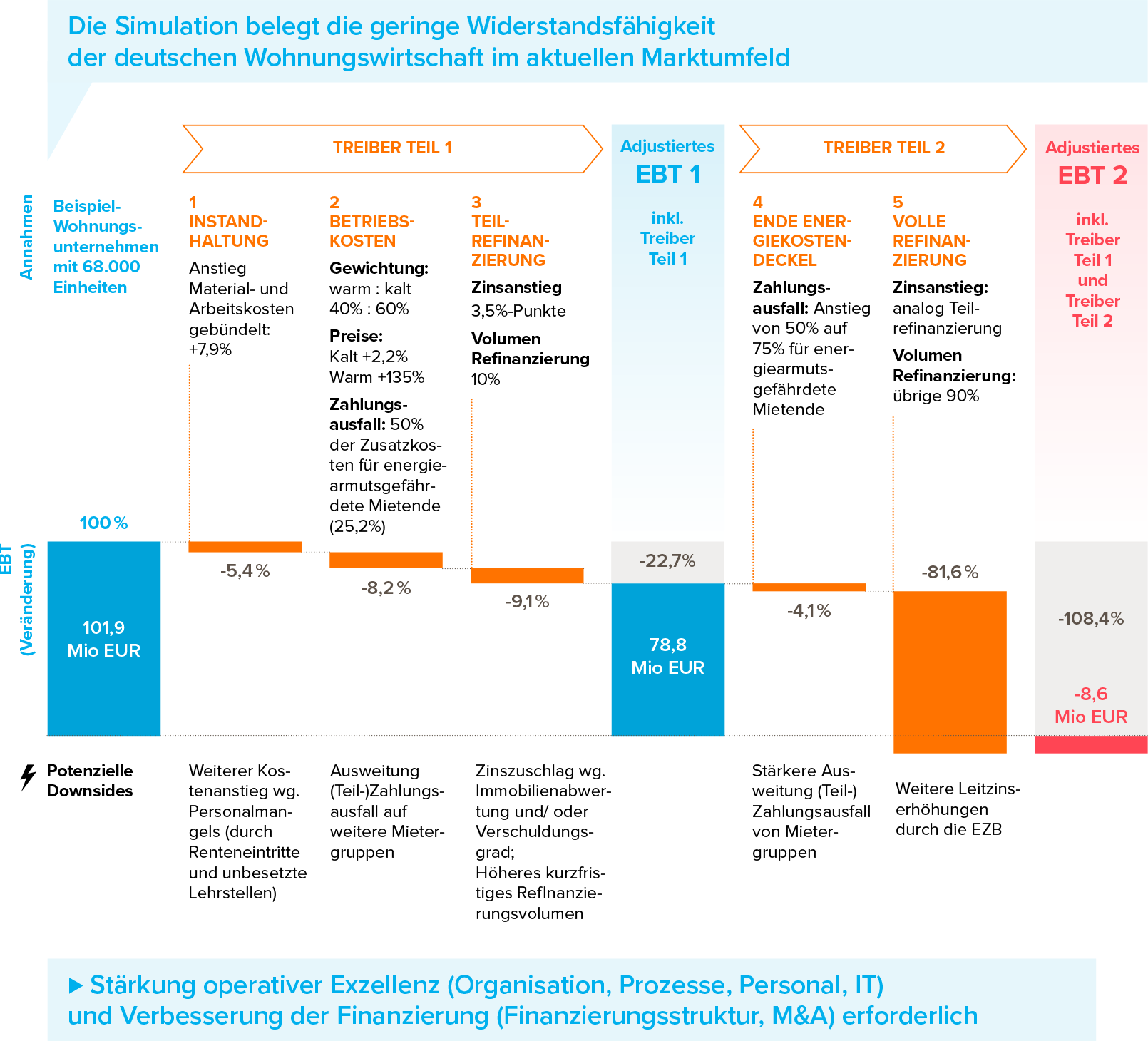

Management Summary

Abbildung: RITTERWALD

Methodik

Für unsere Analyse haben wir die Jahresabschlüsse 2021 von insgesamt 18 deutschen Wohnungsunternehmen (davon 13 kommunale und 5 private Unternehmen) mit einem kumulierten Wohnungsbestand von rd. 1,2 Mio. Einheiten zugrunde gelegt.[1],[2] Die wesentliche Kenngröße der Simulation ist das Ergebnis vor Steuern (EBT), da es Effekte aus der operativen Tätigkeit (Anstieg von Instandhaltungskosten, Ausfall von Mieterzahlungen) sowie Effekte des Finanzierungsumfelds (Anstieg des EZB-Leitzinses) berücksichtigt. Ergebnisse aus Neubewertungen haben wir bewusst exkludiert, da diese nicht zahlungswirksam sind.

Für eine vereinfachte Darstellung der Effekte wurde ein Beispielunternehmen modelliert, das den Durchschnitt der betrachteten Wohnungsunternehmen widerspiegelt. Unser Beispielunternehmen hält einen Bestand von rd. 68.000 Einheiten und erwirtschaftet ein EBT von rd. 101,9 Mio. EUR.

Treiber Instandhaltungskosten

Es ist kein neuer Trend, dass die Instandhaltungskosten von Wohngebäuden steigen – die wachsende Dynamik des Anstiegs ist aber besonders auffällig. Im 3-Jahreszeitraum November 2012 bis November 2015 betrug der Anstieg laut Statistischem Bundesamt rd. 7,1%, zwischen 2015 und 2018 bereits rd. 10,5% und zwischen 2018 und 2021 rd. 19,4%. Allein im 1-Jahreszeitraum zwischen November 2021 und November 2022 stieg der Index um weitere 16,2% an, was maßgeblich auf die Materialpreisentwicklung zurückzuführen ist.[3] Diese Steigerungsraten sind für private und kommunale Wohnungsunternehmen kaum ergebnisneutral zu kompensieren und reduzieren folglich die Ertragskraft.

Auch zukünftig muss mit steigenden Arbeitskosten aufgrund fehlender Fachkräfte gerechnet werden. Dazu kommen die kurzfristig nicht behebbaren Störungen der globalen Lieferketten, welche die Materialkosten erhöhen. Für die Simulation wurde die Entwicklung des Preisindizes für die Instandhaltung von Wohngebäuden ohne Schönheitsreparaturen der vergangenen drei Jahre zugrunde gelegt, die im Mittel +7,9% betrug.[4]

Für unser Beispielunternehmen würde dieser Anstieg einen EBT-Rückgang um 5,4% bedeuten (siehe Abbildung, Treiber 1). Die Bandbreite des EBT-Rückgangs bei unseren Vergleichsunternehmen reicht exkl. eines Ausreißerwerts von 1,7% bis 10,5%

Treiber Betriebskosten

Die warmen Betriebskosten eines Wohnungsunternehmens haben mit den sprunghaft gestiegenen Energiepreisen infolge der Coronapandemie und des Kriegs in der Ukraine an Relevanz für das EBT gewonnen. Lag der durchschnittliche Strompreis 2019 und 2020 im Durchschnitt bei brutto rd. 29 Cent/kWh, stieg er in der zweiten Jahreshälfte 2021 auf über 30 Cent und verharrt seitdem auf einem Niveau oberhalb von 35 Cent. Im Oktober 2022 erreichte der Strompreis einen Höchstwert von 53,83 Cent.[5] Auch der der Gaspreis verließ zum Jahresende 2021 den langjährigen Preiskorridor von brutto 5-7 Cent/kWh und bewegt sich seitdem zum Teil deutlich oberhalb von 12 Cent.[6]

Für Wohnungsunternehmen haben die hohen Strom- und Gaspreise vor allem zwei Konsequenzen: Sie benötigen eine höhere Liquidität, da sie bei Preisveränderungen ggü. den Mietern in Vorleistung treten müssen. Gleichzeitig steigt das Risiko, dass Mieter ihre Betriebskosten nicht mehr eigenständig leisten können. Zur Bewältigung des hohen Preisniveaus haben Bundestag und Bundesrat mit Einführung einer Preisbremse für Gas, Wärme und Strom zum 01.01.2023 ein Entlastungsinstrument auf den Weg gebracht. Die darin verankerten Preisobergrenzen sowie Verbrauchskontingente reduzieren das Ausfallrisiko für die Wohnungsunternehmen und damit den Einfluss auf das Ergebnis vor Steuern beträchtlich.

Unter diesen Ausgangsvoraussetzungen simulieren wir den Effekt eines Zahlungsausfalls wie folgt: Die Preissteigerung der warmen Betriebskosten ggü. 2021 wird auf Basis von GdW-Daten mit 135% angenommen,[7] die Preissteigerung der kalten Betriebskosten ggü. 2021 mit 2,2%[8] bei einem Verhältnis von warmen zu kalten Betriebskosten von 40% zu 60%.[9] Daraus resultiert eine Steigerung der Betriebskosten gegenüber 2021 von 55%. Für das Beispielunternehmen steigen die umlegbaren Betriebskosten entsprechend von 120 Mio. auf 187 Mio. EUR und verursachen einen zusätzlichen Liquiditätsbedarf von rd. 67 Mio. EUR.

Da nicht jede:r Mieter:in aufgrund der individuellen Einkommenssituation als ausfallgefährdet einzustufen ist, berücksichtigen wir ausschließlich den Anteil der Mieter:innen, der mehr als 10% des Nettohaushaltseinkommens für Energie aufwenden muss und damit als „energiearmutsgefährdet“ gilt (25,2%).[10] Für diese Gruppe wird angenommen, dass sie im Durchschnitt 50% der erhöhten Betriebskosten nicht tragen kann und die Wohnungsunternehmen diesen Anteil als Forderungsausfall abschreiben müssen. In der Gesamtbetrachtung wären damit 12,6% der neuen erhöhten Betriebskosten ausfallgefährdet.

Für das Beispielunternehmen bedeutet dieser Zahlungsausfall einen EBT-Rückgang um rd. 8,2% (siehe Abbildung, Treiber 2). Bei den untersuchten Unternehmen liegt der EBT-Rückgang exkl. eines Ausreißerwerts zwischen 3,3% und 14,1%.

Ohne preisfixiertes Verbrauchskontingent und darauf aufbauend mit der Annahme eines 75%igen Ausfalls für die energiearmutsgefährdete Mietergruppe beliefe sich der EBT-Rückgang im Beispielunternehmen auf 12,3% (siehe Abbildung, Treiber 2+4), die Bandbreite bei den untersuchten Unternehmen reicht exkl. eines Ausreißerwerts von 4,9% bis 21,2%.

Treiber Finanzierungskosten

Mit der ersten Leitzinserhöhung seit 11 Jahren läutete die EZB am 27. Juli 2022 eine Zeitenwende in der Zinspolitik ein. Getrieben von zweistelligen Inflationsraten im Euroraum wurde der Leitzins in sechs Zinsschritten von 0% auf 3,5% angehoben. Insbesondere für die Wohnungswirtschaft mit ihrer substanziellen Fremdfinanzierung wiegt die in der EZB-Historie einmalige Geschwindigkeit der Leitzinserhöhungen schwer.[11] Anstelle des Loan-to-Value (LTV) als branchenübliche Verschuldungskennzahl zeigen wir dies anhand des Verschuldungsgrads (Nettofinanzverbindlichkeiten/EBITDA), da die Immobilienbewertungen und damit auch der LTV aktuell hoher Unsicherheit unterworfen ist: unsere untersuchten 18 Wohnungsunternehmen weisen im Durchschnitt das 12,2-fache des EBITDAs als Nettoverschuldung aus. Eine geringfügige Zinsveränderung wirkt sich folglich sichtbar auf das operative Ergebnis aus.

Die Wohnungswirtschaft antizipierte das schwierigere Zinsumfeld und steuerte frühzeitig gegen. Im zweiten Quartal 2022 stieg das Kreditvolumen von Wohnungsunternehmen um 9% ggü. dem Vorjahr. Eine stärkere Veränderung wurde zuletzt während der Finanzkrise beobachtet.[12] Nichtsdestotrotz sind steigende Fremdfinanzierungskosten für die Wohnungswirtschaft bereits sichtbar.[13]

Für unsere Simulation unterstellen wir zunächst einen Anstieg analog des EZB-Zinssatz (d.h. um 3,5%). Zur Einordnung: die untersuchten Wohnungsunternehmen zahlten 2021 im Durchschnitt 1,6% Zinsen, sodass sich der Zinssatz auf 5,1% mehr als verdreifacht. Nicht berücksichtigt sind zusätzliche Aufschläge aufgrund geringerer Immobilienbewertungen. Mehrere Abwertungen wurden bereits öffentlich und Marktberichte der Bundesbank und des Verbands der deutschen Pfandbriefbanken lassen weitere Abwertungen im Rahmen des Jahresabschlusses 2022 bereits erwarten.[14]

Da sich das neue Zinsniveau erst bei Refinanzierungen materialisiert, werden im ersten Szenario nur 10% der gesamten Finanzverbindlichkeiten mit dem erhöhten Zinssatz verknüpft. Der tatsächliche Anteil kann jedoch je nach Fälligkeitsprofil eines Wohnungsunternehmens deutlich variieren. Das von der KfW am 15. Februar 2023 aufgelegte „Härtefallprogramm Wohnungsunternehmen 2023“ zur Risikoübernahme von Kreditbeträgen zwischen 500.000 und 10 Mio. EUR ist lediglich zur Überbrückung von Liquiditätsengpässen vorgesehen. Daher fällt es als dauerhaftes und wesentliches Refinanzierungsinstrument aus und wird entsprechend in dieser Simulation nicht berücksichtigt.

Im beschriebenen Szenario sinkt das EBT des Beispielunternehmens um 9,1% (siehe Abbildung, Treiber 3). Die Ergebnisse der untersuchten Wohnungsunternehmen schwanken exkl. eines Ausreißerwerts zwischen 2,3% und 16,5%. In einem zweiten Szenario sind wir davon ausgegangen, dass der erhöhte Zinssatz für die gesamten Finanzverbindlichkeiten gilt. In diesem Fall sinkt das EBT des Beispielunternehmens um 90,6% (siehe Abbildung, Treiber 3+5). Sieben der 18 untersuchten Wohnungsunternehmen weisen infolge der erhöhten Finanzierungskosten ein negatives EBT aus (d.h. exkl. der Treiber Instandhaltungs- und Betriebskosten). Die Wucht höherer Zinskosten wird somit deutlich, ohne mögliche Zinsaufschläge aufgrund von Immobilienabwertungen zu berücksichtigen.

Maßnahmen der Wohnungsunternehmen

Das beschriebene Marktumfeld erfordert einen Review der bisherigen Strategie. Der geringere Liquiditäts- und Finanzierungsspielraum führt zum einen zu Budgetkürzungen.[15] Mögliche Zahlungsausfälle bei den Betriebskosten versuchen Wohnungsunternehmen u.a. mit Mieteranschreiben zur Anhebung der Vorauszahlungen[16] sowie einer Nachtabsenkung bei Zentralheizungen zu begegnen.[17] Des Weiteren werden im Kontext steigender Finanzierungskosten Dividendenstreichungen/-kürzungen[18], der Verkauf von Wohnungsportfolien[19] und der Stopp von Neubauprojekten[20] gemeldet. Diese Maßnahmen sollen auch zu einer Verringerung des LTV und damit auch zu einer Stabilisierung der Finanzierungsstruktur beitragen.

Zusammenfassung und Fazit

Steigende Instandhaltungs-, Energie- und Finanzierungkosten stellen die Wohnungswirtschaft in Deutschland vor bedeutende Herausforderungen. In unserer Simulation der Treiber verringert sich für ein Beispielunternehmen mit ca. 68.000 Wohneinheiten das Ergebnis vor Steuern in der kurzen Frist um rd. 23% von 101,9 Mio. EUR auf 78,8 Mio. EUR. Bei Auslaufen von gesetzlichen Energiepreisstützen und vollständiger Refinanzierung mit dem neuen Zinsniveau ist das EBT mit -8,6 Mio. EUR negativ.

Damit erweist sich die deutsche Wohnungswirtschaft in unserer Analyse als sehr anfällig für die aktuellen Marktveränderungen. Eine umfassende Analyse und schnelle Verbesserung der operativen Geschäftstätigkeit sind daher unabdingbar. Darunter fallen bspw. die Optimierung von Prozessen, die Hebung von Einkaufspotenzialen sowie die Überprüfung von Organisations- und Personalstrukturen. Als Experte für die Immobilienwirtschaft und Partner angrenzender Branchen unterstützt RITTERWALD Wohnungsunternehmen bei ihrer strategischen Neuausrichtung – mit einem größeren Fokus auf Stabilität angesichts aktueller und zukünftiger Herausforderungen.

Kontakt

Wenn Sie Fragen zu diesem Thema haben, wenden Sie sich bitte an:

-

Lutz Rittig

1] Da zwei untersuchte Unternehmen – ohne Berücksichtigung des Ergebnisses aus Neubewertung – ein negatives Ergebnis vor Steuern auswiesen, wurde der ursprüngliche Datensatz von 20 auf 18 Unternehmen reduziert.

[2] Hauptquelle ist der veröffentlichte HGB-Jahresabschluss. Soweit nur ein IFRS-Abschluss vorliegt, wurde dieser herangezogen.

[3] Statistisches Bundesamt, Fachserie 17, Reihe 4, 1/2023

[4]D.h. vom 4. Quartal 2019 bis 3. Quartal 2022; Quelle: Statistisches Bundesamt, Fachserie 17, Reihe 4, 1/2023

[5] Verivox-Verbraucherpreisindex für einen Haushalt mit 4.000 kWh Jahresverbrauch, https://www.verivox.de/strom/strompreise/ (abgerufen am 17.02.2023)

[6] Verivox-Verbraucherpreisindex bei einem Jahresverbrauch von 20.000 kWh, https://www.verivox.de/gas/verbraucherpreisindex/ (abgerufen am 17.02.2023)

[7] Mittelwert der Preissteigerungsbandbreite für das Jahr 2022 von +71% und +199% für warme Betriebskosten; Quelle: GdW Jahresbericht „Wohnungswirtschaftliche Daten und Trends 2022/2023“

[8] Durchschnittlicher Anstieg der kalten Betriebskosten der Jahre 2019-21, Quelle: GdW Jahresbericht.

[9] GdW Jahresbericht.

[10] IW-Kurzbericht Nr. 55: Henger/Stockhausen (2022): Gefahr der Energiearmut wächst. Bei der Berechnung werden staatliche Hilfspakete nicht berücksichtigt. Weiterhin unterscheidet die Studie nicht zwischen Mietern und Eigentümern.

Die genannte Quote liegt auf vergleichbarem Niveau mit der Schätzung von Hr. von Lackum (CEO LEG Immobilien), dass ca. 20% der Mieter bundesweit die gestiegenen Energienebenkosten nicht allein tragen können. Quelle: Handelsblatt Interview vom 26.07.2022

[11] RITTERWALD thematisierte bereits im Oktober 2020 die Auswirkungen einer potenziellen Leitzinserhöhung auf die Ertragslage: Zu abhängig vom Leitzins | RITTERWALD Unternehmensberatung

[12] Deutsche Bank Research (2022): Kreditboom in Q2 2022, Konjunktur vor schweren Zeiten.

[13] Siehe exemplarisch die Ausgabe zweier taxonomiekonformer Anleihen durch Vonovia (Volumen jeweils 750 Mio. EUR) im November 2022 mit einem Kupon von 4,75% bzw. 5,0%

[14] Das Portfolio der LEG Immobilien wurde im 2. Halbjahr 2022 um 4% abgewertet, der Bestand der Vonovia um 3,9%. TAG Immobilien vermeldete am 16.03.2023 ebenfalls einen Verlust aus der Immobilienbewertung für das Geschäftsjahr 2022. Die Kaufpreise von Wohnimmobilien in Q4/2022 sind laut Verband der deutschen Pfandbriefbanken gegenüber dem Vorquartal um 1,8% gefallen. Laut Bundesbank sind in Städten die Wohnimmobilienpreise 25-40% zu hoch, die Mieten rd. 30%.

[15] LEG Immobilien reduziert die geplanten Bestandsinvestitionen 2023 von 46-48 EUR/m² auf 35 EUR/m². Vonovia reduziert die Investitionen 2023 für Bestandsmodernisierung und Neubau von 1,4 Mrd. EUR 2022 auf 850 Mio. EUR für 2023 (beide Meldungen vom November 2022).

[16] 84,9% der Antwortenden einer Sonderbefragung des BBU (Juni 2022) planten oder kontaktierten bereits Ihre Mieter:innen bzgl. einer Anhebung der Betriebskostenvorauszahlungen.

[17] Vonovia kündigte im Juli 2022 eine deutliche Temperaturabsenkung in ihren Beständen zwischen 23 Uhr und 6 Uhr an.

[18] TAG Immobilien und Peach Property kündigten im Dezember 2022 die Streichung der Dividende für das Geschäftsjahr 2022 an, LEG Immobilien im März 2023 im Zuge der Veröffentlichung des Geschäftsberichts 2022. Vonovia kürzt die vorgeschlagene Dividende laut ad-hoc Mitteilung vom 16.03.2023 auf 0,85 EUR pro Aktie (Vorjahr 1,66 EUR).

[19] Vonovia visiert aufgrund des Finanzierungsumfelds höhere Blockverkäufe an als vormals geplant. LEG Immobilien sieht sich 2022 als Nettoverkäufer von Immobilien.

[20] LEG Immobilien und Vonovia meldeten im November 2022 bzw. Januar 2023 einen temporären Stopp von Neubauprojekten.